逆水观澜

逆水观澜

与此同时,作为全球经济核心引擎的美国劳动力市场持续降温,主要央行货币政策加速分化,全球金融市场与汇率格局迎来重要转折。

IMF预警:能源价格高企将推升通胀、压制全球增长

国际货币基金组织近期明确警示,能源价格持续上行将加剧全球通胀压力、拖累经济复苏步伐。

IMF正紧密跟踪伊朗相关冲突及能源生产、海运物流受阻状况,指出本轮冲突已严重冲击海上油气运输,推动国际原油价格涨幅突破50%,布伦特原油站稳每桶100美元上方。

IMF发言人朱莉·科扎克表示,该机构暂未收到成员国正式的紧急融资申请,但已做好随时提供支持的准备,并与各国财长、央行行长及区域金融机构保持密切沟通。

她强调,冲突对经济的整体影响取决于持续时间、烈度及波及范围,相关评估将被纳入4月中旬IMF与世界银行春季会议发布的最新全球经济展望报告。

根据IMF测算,若能源价格上涨10%并持续一年,将推升全球通胀40个基点,导致经济产出下降0.1%至0.2%;若油价全年维持在100美元以上,将对全球通胀和经济增长形成显著冲击。

科扎克建议各国央行高度警惕,密切关注通胀压力是否向非能源领域扩散,以及通胀预期是否保持稳定。

IMF初步评估认为,本轮冲突将抑制海湾合作委员会国家经济增长,最终影响程度取决于相关国家恢复油气出口的能力。

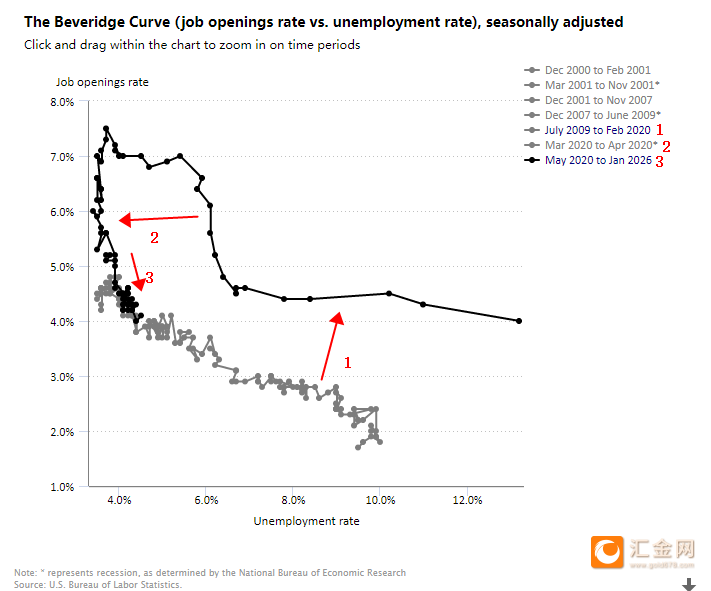

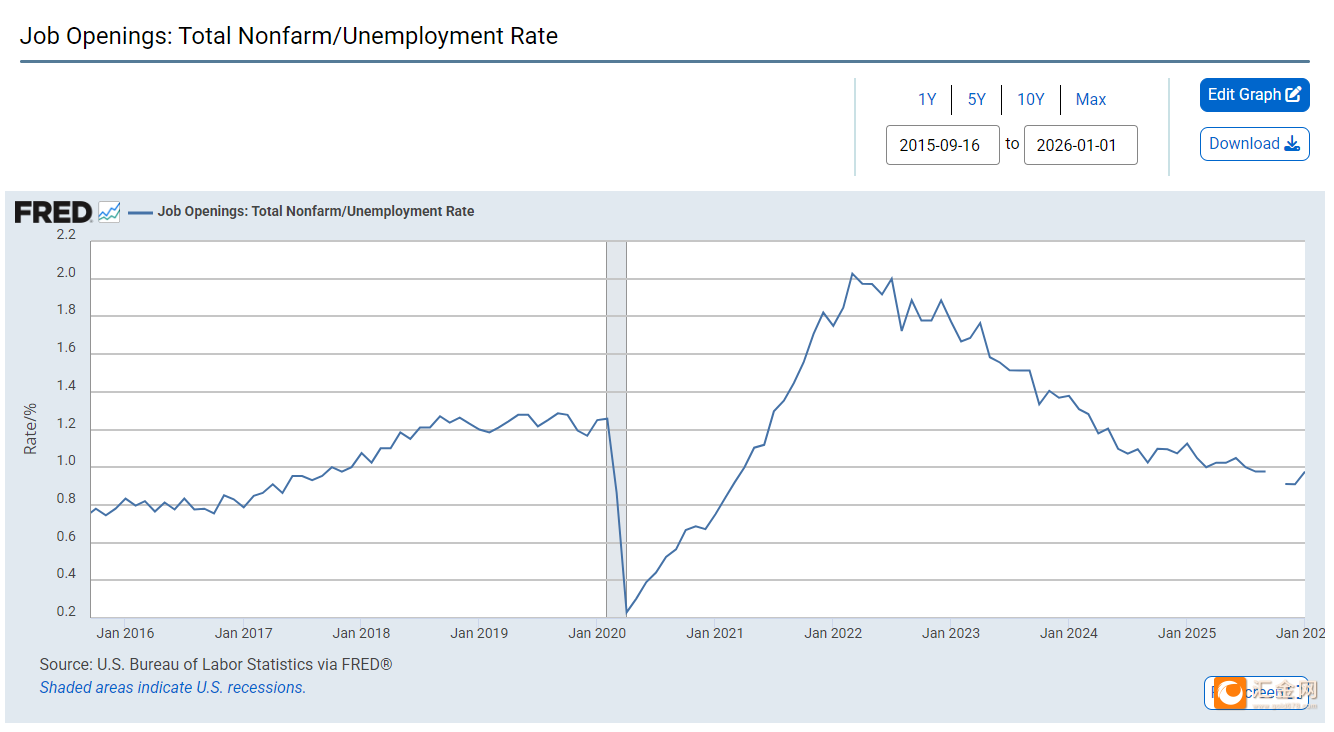

美国劳动力市场趋缓:从贝弗里奇曲线看就业动能走弱

作为全球经济的核心发动机,美国劳动力市场正呈现明显降温态势,从贝弗里奇曲线角度观察更能清晰揭示这一趋势。

贝弗里奇曲线反映职位空缺率与失业率之间的负相关关系,曲线变动可直观体现劳动力市场松紧与匹配效率。

(贝弗里奇曲线,来源:美国劳工部)

曲线可以看出,受疫情影响曲线1快速恶化向2发展,之后劳动力市场回暖但是始终处于3附近即相同失业率水平下,职位空缺率持续下降,反映劳动力市场匹配效率走弱。

在非农就业未见明显改善的背景下,这意味着失业率看似平稳,但企业招聘意愿降温、有效岗位供给收缩,劳动力市场实际活跃度在走低。

当前美国劳动力市场呈现职位空缺数量与就业人数同步下降,且职位数量下滑速度更快,表明企业招聘意愿明显减弱,劳动力市场由前期过热逐步走向趋缓。

(就业人口与失业率比值,来源:美联储)

上图显示劳动力市场持续收缩,灰色部分代表疫情期间。

职位空缺快速回落、就业增长乏力,意味着居民收入和消费动能减弱,经济内生增长动力下降,但由于能源涨价,美国2月PPI先于战争提前上涨,美联储亦调高了通胀预期,使得美联储在政策抉择上更为谨慎,难以轻易转向宽松。

全球央行政策转向:美联储独守观望,多国加速转鹰

能源价格暴涨彻底改写全球利率预期,主要央行政策立场出现显著分化,美联储成为今年唯一不被市场预期加息的主要央行。

2月底冲突爆发前,市场普遍押注美联储年内降息两次,如今这一预期已大幅降温,年内降息一次都被视为可能性渺茫。

美联储本周如期按兵不动,主席鲍威尔坦言,目前尚无法评估此次冲突对经济冲击的广度与持续性。

与此形成鲜明对比的是,全球其他主要央行政策立场快速转向鹰派:

欧洲央行周四按兵不动,但对能源引发的通胀风险发出预警,决策者或于下月启动加息讨论,市场已定价其在6月前加息。

英国央行同样维持利率不变,但释放出随时可采取行动的强硬信号,导致短期英债遭遇罕见抛售,市场已从降息预期转向定价年底前加息80个基点。

日本央行周四暗示最早4月可能加息,打破市场对日元持续走弱的一致预期,直接推动日元大幅反弹。

澳洲联储两个月内二度加息,市场普遍预计后续仍有加息空间,支撑澳元走强。

美国劳动力市场恶化但无法降息,同时全球主要经济体虽然日本、澳洲经济数据好于美国但是整体转向鹰派大概率会影响全球经济增长。

汇市格局生变:美元阶段性走弱,避险属性仍存支撑

受全球央行政策分化影响,本周美元自数月高位回落,美元指数持稳99.46,本周预计下跌1%,创1月底以来最大单周跌幅。

欧元、日元、英镑、瑞郎、澳元兑美元本周全线走强:亚洲早盘欧元小幅下探至1.1558,周涨幅1.2%;日元回落至158附近,周涨0.9%;英镑持稳1.3408,周涨1.4%;澳元周五逼近0.71关口,周涨幅达1.5%。

不过多数机构认为美元难以持续走弱,澳联邦银行货币策略师卡罗尔·孔表示,冲突持续时间越长,美元大概率越强,一方面美元将受益于避险资金涌入,另一方面美国作为能源出口国也将直接从高油价中获益。

(美元指数日线图,来源:易汇通)

地缘局势略有缓和,能源波动逻辑持续影响全球经济

周五国际油价小幅回调,此前特朗普要求以色列停止袭击伊朗能源设施,同时贝森特称美国可能很快解除对滞留在油轮上的伊朗石油的制裁,并暗示可能额外释放原油储备,为能源市场带来暂时性缓解。

特朗普排除了部署地面部队的可能性,以色列也承诺暂缓对伊朗一处关键气田的进一步打击。

但此前双方相互打击已导致卡塔尔一处天然气设施瘫痪,卡塔尔能源大臣、卡塔尔能源公司首席执行官萨阿德·卡阿比19日说,伊朗袭击导致卡塔尔17%的液化天然气出口产能受到影响,估计将造成约200亿美元年度收入损失。

中东关键能源出口航道仍存在较大不确定性,能源价格高位波动将继续成为影响全球经济与央行政策的核心变量。