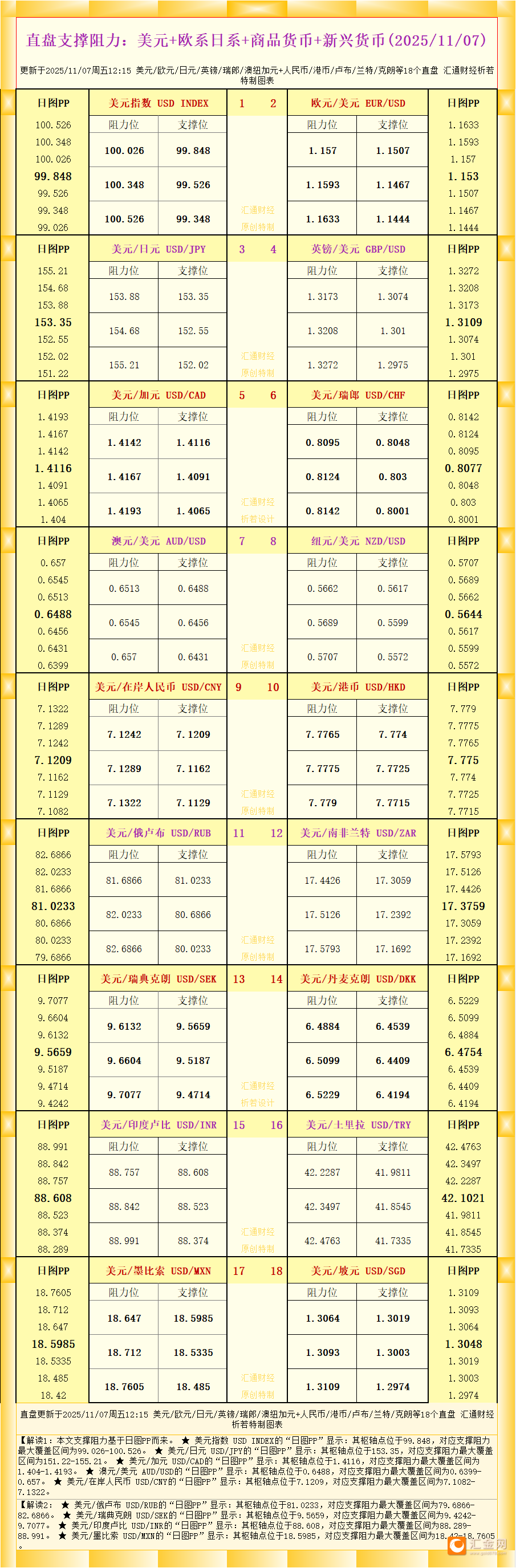

来源:【原创】

周五(11月7日),美国西德克萨斯中质原油(WTI)小幅回弹至于59.78美元/桶附近,此前已连续四个交易日走低。受地缘风险推动,油价收复部分失地。然而,在市场对供应过剩的担忧日益加剧之际,油价潜在上行空间可能受限。

美原油连续上涨约0.6%至59.78美元/桶;布伦特原油连续上涨约0.4%至63.70美元/桶附近。

美国能源信息署(EIA)最新发布的报告显示,美国原油库存出现意外激增。截至10月31日当周,原油库存增加520万桶,远高于预期的180万桶增幅。这一数据加剧了市场对原油供应依然充足的担忧,同时全球需求持续显现疲软迹象。

本周稍早,美国石油协会(API)报告显示,截至10月31日当周,美国原油库存增加650万桶,前值为减少400万桶。

与此同时,主要经济体的宏观经济数据依然疲软。美国供应管理协会(ISM)制造业采购经理人指数(PMI)仍处于48.7的收缩区间。在欧元区,HCOB制造业PMI虽小幅回升至50,但仍暗示需求低迷。

不过,近期有报道称美国军方可能即将对委内瑞拉采取军事行动,这为油价提供了一定支撑。委内瑞拉是全球第12大产油国。此外,俄罗斯原油出口减少也可能推高油价。根据两家行业消息人士和伦敦证券交易所集团船舶追踪数据,在上周日乌克兰无人机袭击其基础设施后,俄罗斯黑海图阿普谢港已暂停燃料出口,同时其炼油厂也停止了原油加工。

卢克石油公司运营的俄罗斯伏尔加格勒炼油厂在遭乌克兰无人机袭击后已停止运营。此次袭击损坏了该厂约占其总产能五分之一的主要加工装置。尽管该事件凸显了该地区能源基础设施持续面临风险,但尚未对俄罗斯原油出口造成严重中断。德国商业银行指出,其出口量仍保持强劲,约为每日356万桶。

更添看空基调的是,石油输出国组织及其盟友(OPEC+)近日宣布,将于12月每日小幅增产13.7万桶,同时表示为了避免潜在供应过剩,将在2026年第一季度暂停进一步增产。荷兰国际集团分析师指出,预计明年年初市场将出现“峰值过剩”,尽管存在与制裁和地区紧张局势相关的供应不确定性,可能继续对油价构成压力。

在此背景下,全球经济增长放缓的预期,加之美国原油产量据美国能源信息署数据显示仍维持在接近每日1365万桶的纪录高位附近,正共同对油价构成压力。除非市场风险情绪趋于稳定,或出现重大的供应中断,否则油价在短期内可能持续承压。

技术分析:原油回归震荡区间美原油连续此前一度下行突破了59.64-61.94的震荡区间,现回弹至该区间内,缓解了短期看空压力。

日线图震荡指标处于负值区域,看空压力仍存,上行空间或将受限。

下行方面,若油价跌破59.00美元心理关口,预示卖压加剧,可能为下探10月20日55.96美元的低点铺平道路。

上行方面,需要油价持续回升至周四高点60.51美元上方,才可能为进一步上行提供动力,推动油价突破震荡区间上边界61.94美元附近。

(美原油连续日线图,来源:易汇通)

北京时间10:42,美原油连续现报59.76美元/桶。

指导仅供参考,不作为交易依据

[免责声明]

本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。