来源:【原创】

周四(11月6日)亚欧时段美元兑日元小幅震荡,目前跌0.1%交投于153.95附近,汇价周三走出了大幅探底回升走势后尾盘加速拉伸一度接近9个月前高。

周二受日本财务相片山皋月再次的口头警告,美元兑日元曾在美元指数上涨的情况下下跌0.5%,周三汇价早盘延续跌势探底后快速回升翻红之后上涨,尾盘受到美国ADP数据超预期影响继续加速上涨,收复所有由于日本官方窗口指导导致的下跌,在贬值这块展现了韧性,仿佛日元将会继续贬值。

本文尝试寻找近期日元展示贬值韧性的线索,以及尝试讨论日元是否会继续贬值。

日本央行等待支持加息的数据关键牌

日本央行希望在加息前看到薪资增长动能,但今日公布的9月薪资收入水平同比下滑1.4%数据可能未能达标,凭借可等待的政治缓冲空间,12月加息绝非板上钉钉。

9月日本实际工资连续第九个月同比下滑,植田和男行期明确表示,希望在2026年春季薪资谈判初期看到明确增长动能,这一表态表明日本央行并不急于行动,暗示需等到明年一季度,央行才能做出确定性评估。

植田的谨慎立场具备合理性——过去两年工会达成的年度大幅加薪协议,尚未在更广泛的经济领域形成传导效应。

通胀环境下,日本薪资持续走弱,令市场质疑日本央行能否催生可持续的需求驱动型通胀压力。

植田和男行长即将发表的讲话或成关键变量,尤其是在上月东京CPI意外上行之后。不过,鉴于政界领导人呼吁谨慎施策,且薪资增长乏力,即便通胀持续偏离目标,日本央行也暂无迫切加息压力。

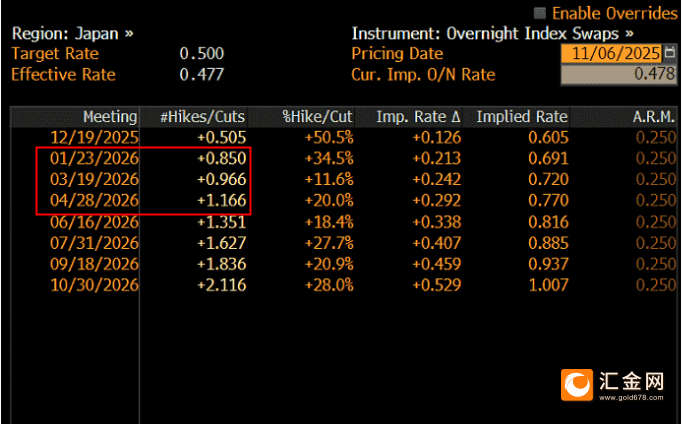

不过,日本央行上周发布特殊公告,宣布植田和男将于12月1日发表讲话,而该时间点距下一份东京CPI报告仅数日之隔,这一安排值得重点关注,同时利率期货显示明年1-4月份日本央行加息的概率将快速上行。

(利率期货加息概率一览)

日本实际工资再度下滑

9月日本实际工资再度下滑,连续第九个月同比下降,核心因通胀增速持续跑赢薪资涨幅。

尽管名义现金收入同比增长1.9%,但经通胀调整后的实际工资下滑1.4%,凸显家庭购买力承压态势。

消费作为日本经济的核心支柱,实际收入的持续缩水仍是日本央行实现需求驱动型通胀的主要掣肘。

这一时间窗口或为央行提供操作空间,可借此为12月潜在政策调整预热市场,尤其是在上次东京CPI报告中,核心与整体通胀数据均出现大幅超预期上行之后。

从当前市场定价看,互换市场隐含日本央行12月19日会议加息25个基点的概率为50%,实际将结果视为胜负各半的博弈。

到明年3月春季薪资谈判全面推进时,市场已基本完全消化一次完整加息的预期。

汇市干预风险依然可控

尽管植田的讲话将是后续关键事件,但高市早苗首相本周的表态进一步强化了“日本央行政策行动压力温和”的市场认知。

财务大臣片山皋月周二重申,随着日元跌至1美元兑154.50附近的八个月以来新低,政府将以高度紧迫感密切监控汇市波动。其最新表态与上周五言论高度一致,表明东京方面的口头警告或为当前极限举措。

但高市早苗明确表示,日本在实现薪资增长支撑的可持续通胀方面仅完成半数进程,这一信号表明其不希望推动央行过早收紧政策。

这一立场与其“承袭前首相安倍晋三风格的政策鸽派”形象一致,暗示尽管通胀显著高于日本央行2%的政策目标,但她不愿冒险削弱经济增长或推动日元过度走强。

其鸽派立场使得财务大臣关于日元走势的警告可信度受限——毕竟美元兑日元向来是典型的利差驱动型交易品种。

除非获得基本面支撑——无论是日本央行转向鹰派推高本土债券收益率,还是美国国债收益率出现实质性下行——否则政府要求日本央行采取的任何汇市干预措施,都可能陷入收效甚微的境地。

技术分析:

目前美元兑日元依然守住上升通道上轨,但周二美元兑日元汇价在美元指数上涨的背景下依然下跌给市场留下了深刻影响,代表市场做空日元的热情明显下降,同时有资金开始逢低做多日元。

目前汇价依然受到通道上轨的支撑,同时持续收在下降趋势线上方,但面对美元近期可能达到阶段高点,以及随着日元加息进程的推进,美元兑日元调整风险日益加大,这里是顶部区域的可能也在增加。

(美元兑日元日线图,来源: 易汇通)

北京时间16:00,美元兑日元现报153.76/77。