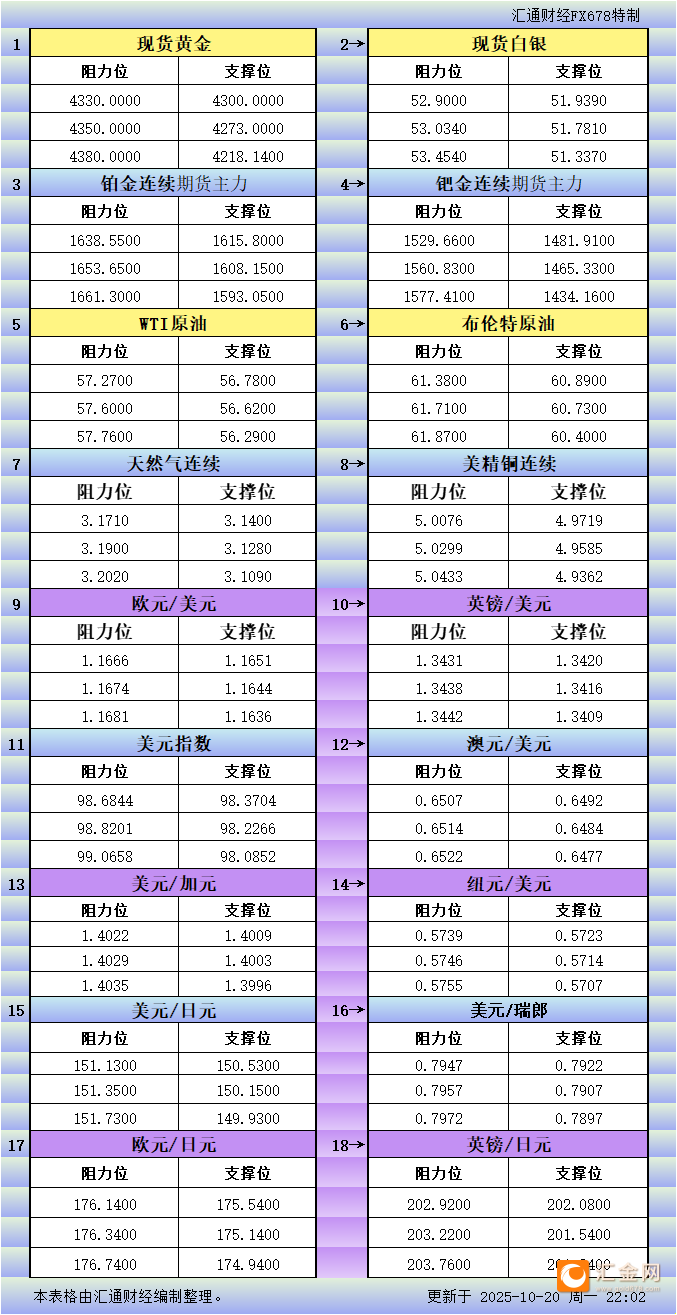

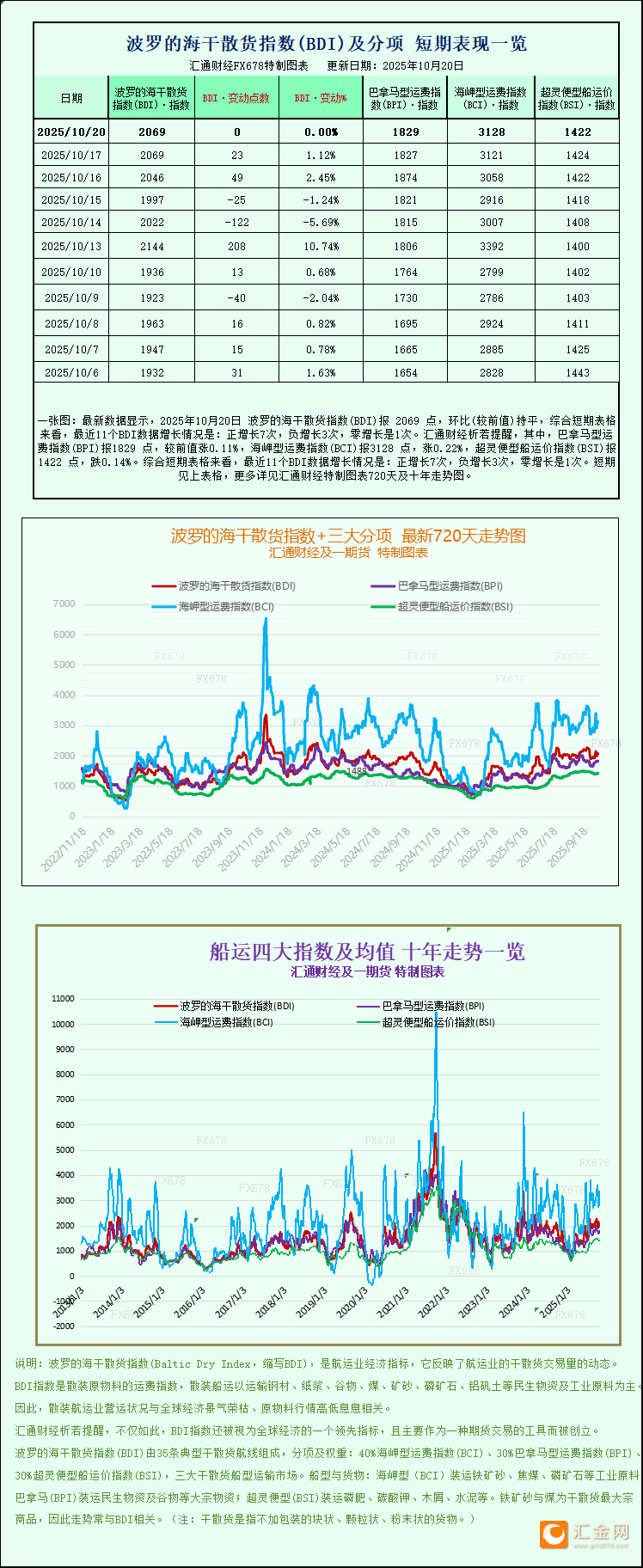

来源:【原创】

周一(10月20日),原油价格在连续三周下跌后,盘中再跌约0.7%。当前全球产量持续增长,而经济增速却在放缓,这一供需矛盾对油价形成了压力。此外,加沙协议签署相关的风险溢价,以及解决乌克兰冲突的努力不断加强,都导致风险溢价开始下降。同时,目前油价未达到超卖状态,这意味着未来几个月仍有进一步下跌的空间。

贝克休斯上周五发布报告称,美国当前运营的石油钻机数量为418座,与一周前持平。这一数据打破了自8月以来的复苏趋势。不过,美国正不断提高生产效率,单井原油开采量有所增加。

彭博社指出,目前海上原油库存已接近12亿桶,创下2020年峰值以来的新高。2020年时,美国石油产量处于历史高位,沙特阿拉伯与俄罗斯为争夺市场份额,纷纷宣扬各自的产能潜力。

当前局势与五年多前的情况高度相似。最新周度数据显示,美国原油日产量创下历史新高,达到1364万桶/日。

库存数据是当前油价的稳定因素之一。美国商业原油库存处于过去十年区间的下限水平,但2020年1月时库存也曾处于相近水平,而仅六个月后,这一数据就刷新了历史纪录。不过,若消费端未出现大幅萎缩,预计库存不会出现如此快速的增长。此外,美国政府也可能采取更积极的行动,补充2022年售出的战略石油储备。

油价已处于下行通道逾三年。9月底,随着油价接近50周移动平均线及区间上限,下跌速度进一步加快。目前,布伦特原油这一区间的下限接近每桶53美元;以当前每桶61美元的价格计算,到年底油价或跌至每桶50.50美元左右。

(WTI原油日图 来源:易汇通)

未来2至4个月,油价的主要走势预期为跌至每桶50美元附近。与此同时,美国原油库存增长的可能性,是潜在的稳定因素。,除海上原油库存过剩外,全球其他地区的库存情况与美国大致相似。

指导仅供参考,不作为交易依据

[免责声明]

本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。