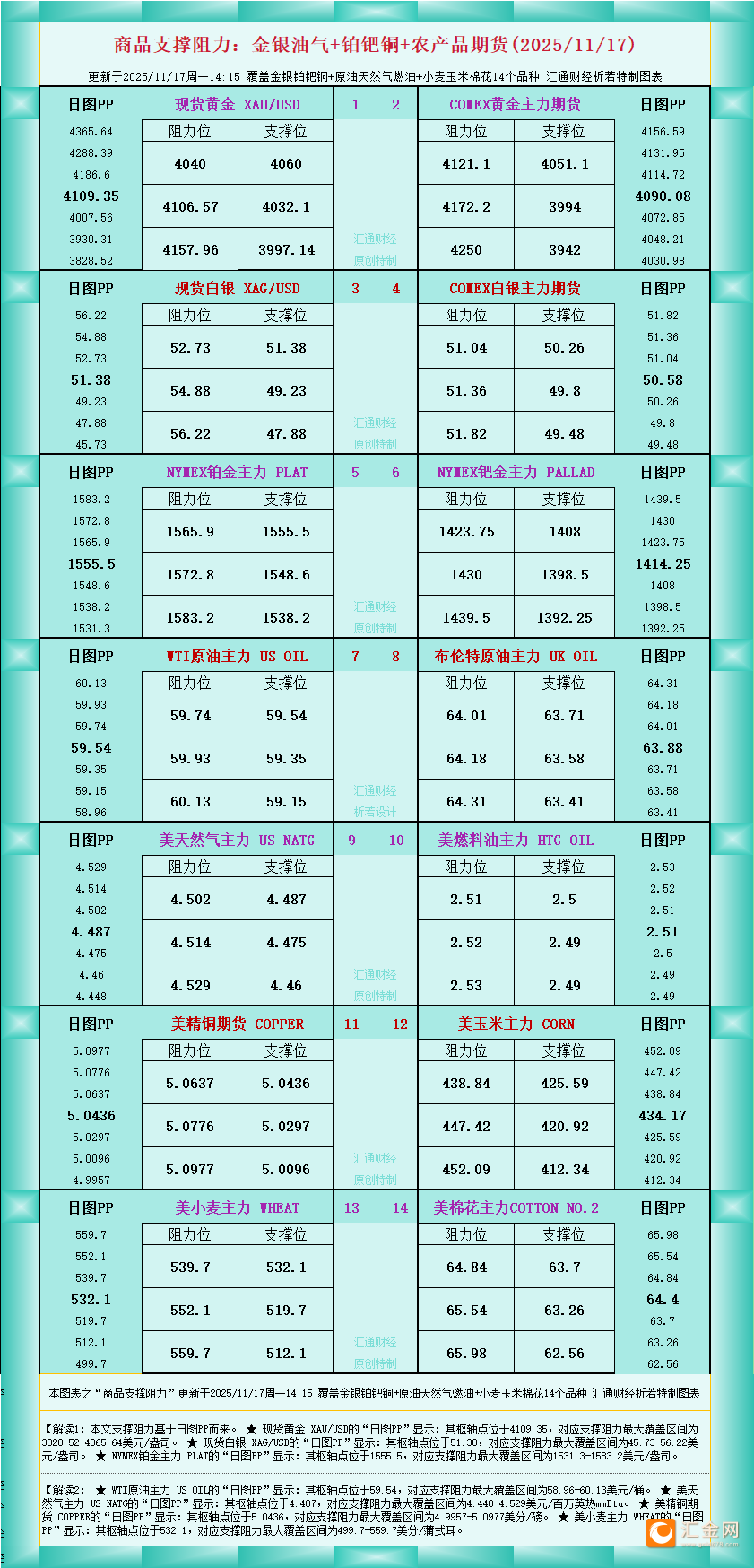

逆水观澜

逆水观澜

内部分裂加剧三大阵营博弈政策走向

美联储内部已形成清晰的三大阵营,鸽派、鹰派与观望派围绕“物价稳定”与“充分就业”的双重使命展开激烈博弈。这一平衡过程充满挑战:低利率能提振就业却可能推升通胀,高利率可抑制物价却易削弱就业市场。

10月利率决议中,分歧已充分显现,堪萨斯城联储主席杰夫·施密德因担忧通胀反弹反对降息,美联储理事斯蒂芬·米兰则主张50个基点的大幅降息,最终会议以25个基点的小幅降息达成折中。

进入11月,分歧进一步升温,波士顿联储主席苏珊·科林斯、亚特兰大联储主席拉斐尔·博斯蒂克等此前支持降息的官员纷纷释放谨慎信号,明确警示通胀风险,暗示12月不宜继续宽松。

数据迷雾笼罩经济与政策环境复杂多变

政府停摆给美联储决策带来极大阻碍,关键经济指标暂停发布,央行不得不依赖私人调研数据推进工作,陷入“数据迷雾”。

停摆前披露的数据显示,通胀同比回升至3%,仍高于2%的目标水平;失业率稳定在4.3%,但企业招聘意愿低迷,亚马逊、UPS、威瑞森电信等巨头相继宣布数千人规模的裁员计划。

物价压力来源愈发多元,除白宫11月14日取消咖啡、香蕉等食品进口关税带来的潜在波动(影响尚待观察),养老护理、日托服务等服务业的成本上涨隐患也日益凸显。

同时,人工智能的快速渗透与特朗普政府的移民政策调整,进一步加剧了就业市场的结构性不确定性,给美联储政策校准增加难度。

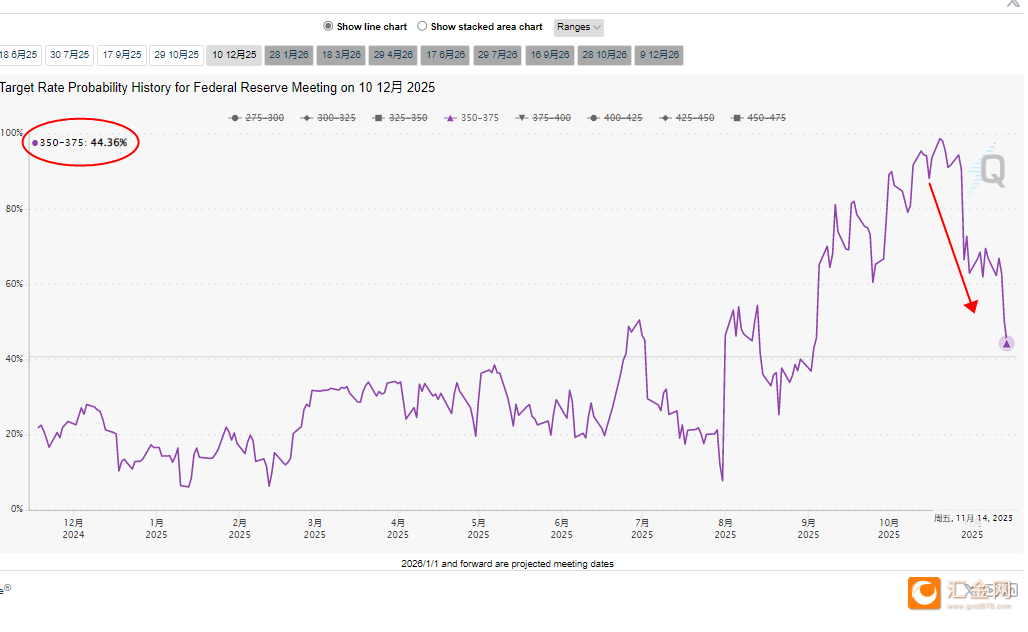

市场预期反转12月降息概率大幅下滑

此前市场几乎笃定12月将迎来连续第三次降息,但随着美联储官员释放鹰派信号,市场情绪快速转向,美联储主席杰罗姆·鲍威尔在10月29日的新闻发布会上明确打压12月降息预期,直言“绝非如此”。

芝加哥商品交易所(CME)美联储观察工具显示,11月14日12月降息概率已降至44.4%,后续更是进一步变化,上周五短期利率期货数据显示,12月暂停降息的概率已升至60%。

仅24小时前,市场对这一结果的预期还处于均衡状态,而此前数周市场曾显著倾向于支持12月降息。

(CME FedWatch利率期货走势图)

2026年成宽松新共识节奏将显著放缓

对于2026年1月的降息可能性,华尔街机构普遍持谨慎态度,认为若通胀持续高位,1月降息同样难以实现。

不过,贝莱德、高盛、摩根士丹利等头部机构均预测,美联储宽松周期大概率将在2026年启动,只是节奏会慢于此前预期。其中,贝莱德预计到2026年底,联邦基金利率可能降至3.4%左右。

近期多位美联储官员持续发声,堪萨斯城联储主席杰弗里·施密德、达拉斯联储主席洛里·洛根及克利夫兰联储主席贝丝·哈马克重申鹰派立场,认为目前无明确迹象需要进一步宽松;而美联储理事斯蒂芬·米兰则继续主张大幅降息,与特朗普总统持相同观点,认为当前利率过高。

随着政府停摆结束后经济数据逐步恢复发布,以及更多政策制定者发表观点,市场对降息的预期可能还会波动。但无论如何,通胀的顽固性与内部的深刻分歧,已注定美联储的降息之路充满坎坷,2026年或将成为这场宽松周期的真正起点。

总结与技术分析:

虽然美联储12月降息概率下降,但是其降息和购买国债释放流动性的政策方向并没发生改变,导致美元指数可能依然会保持长期下行的趋势。

美元指数目前受到两条上升趋势线和关键压力位的压制,连续三天收在线下,显示美元指数继续向下调整的几率不小,市场关注美国周四补发的9月非农数据以及周五公布的劳动力数据。

(美元指数日线图,来源:易汇通)

北京时间16:11,美元指数现报99.30。