不忘初心,方得始终

[黄金]10.23美盘—秋末:黄金整理不改,卡点处理依旧

10-23[黄金]黄金:依旧看回落

10-23[国内金]杨阳:黄金4000强势支撑,多空反复对垒选择方向!

10-23[黄金]黄金4000强势支撑,多空反复对垒选择方向!

10-23[原油]10月23日【黄金原油】亚欧盘:原油昨日企稳58关口迎强势探底回升破高中阳,短线突破59关口多空强势反转,今日回踩依托58.5关口先多再看反弹上行延续

10-23[黄金]10月23日【黄金原油】亚欧盘:黄金昨日4020多单一单到底扫止盈,今日回踩依托4040继续主多顺势看涨不变

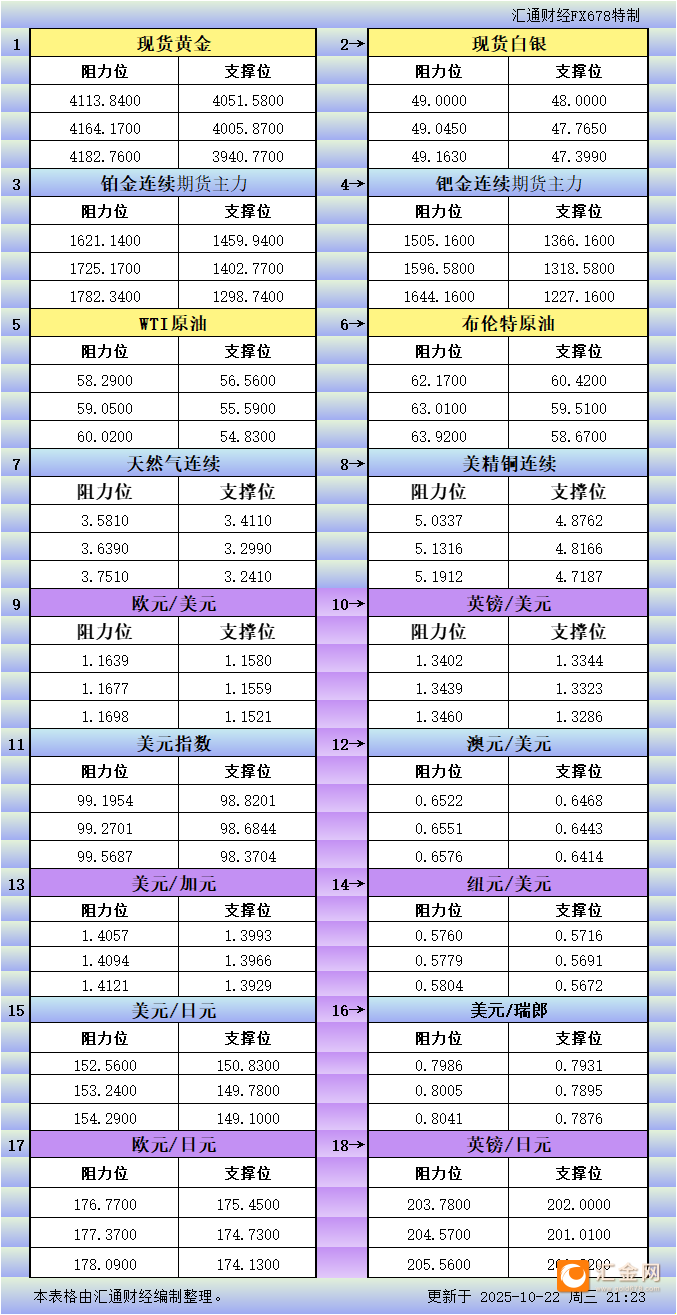

10-23[国内金]黄金相关品种日内交易计划

10-23[黄金]现货黄金日内交易计划

10-23[黄金]10.23—黄金调整势头不改!反弹依旧高空!

10-23[黄金]石扬:黄金确立双顶调整浪开启

塔伦

塔伦