芭菲滚雪球

芭菲滚雪球

众议院于9月19日通过一项主要由共和党支持的临时支出决议(CR),拟为政府提供资金至11月21日。但该计划在参议院陷入停滞,多数民主党议员对此持反对态度。通过决议需要至少60票才能终结参议院议事阻挠,而目前未有足够民主党人支持众议院版本的决议。

民主党人反而提出多项医疗保健及预算相关政策的修订方案,其中最引人注目的是要求延长即将到期的《平价医疗法案》强化保费税收抵免政策。这项税收抵免措施既提高了ACA医保市场参保者获得的财政援助金额,又将覆盖范围扩大到收入超过联邦贫困线400%的群体。

强化保费税收抵免政策最初于2021年作为《美国救援计划》组成部分推出,后经《通胀削减法案》延长至2025年底,但现行政策将于今年年底到期。

尽管政策制定者仍陷于僵局,但对经济和金融市场的影响有限

约60万联邦政府雇员被迫无薪休假,而其余大部分联邦文职人员虽仍在岗工作,却也未能领到薪水。根据我们对法律的理解,所有工作人员在政府停摆结束后都将获得补发薪资。

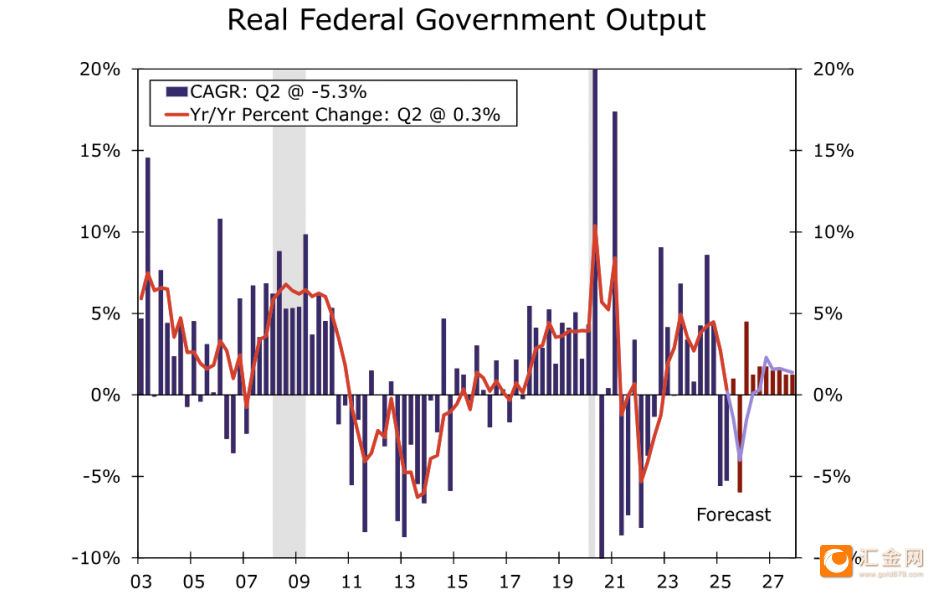

待第四季度实际GDP数据最终发布时,政府停摆期间产出的损失必将拖累经济增长。政府停摆每持续一周就会削减退0.1-0.2个百分点的季度经济增长——这一经验法则在目前看来仍具参考价值。

若停摆能在季度前结束,大部分(虽非全部)产出损失有望在次年第一季度得到回补。

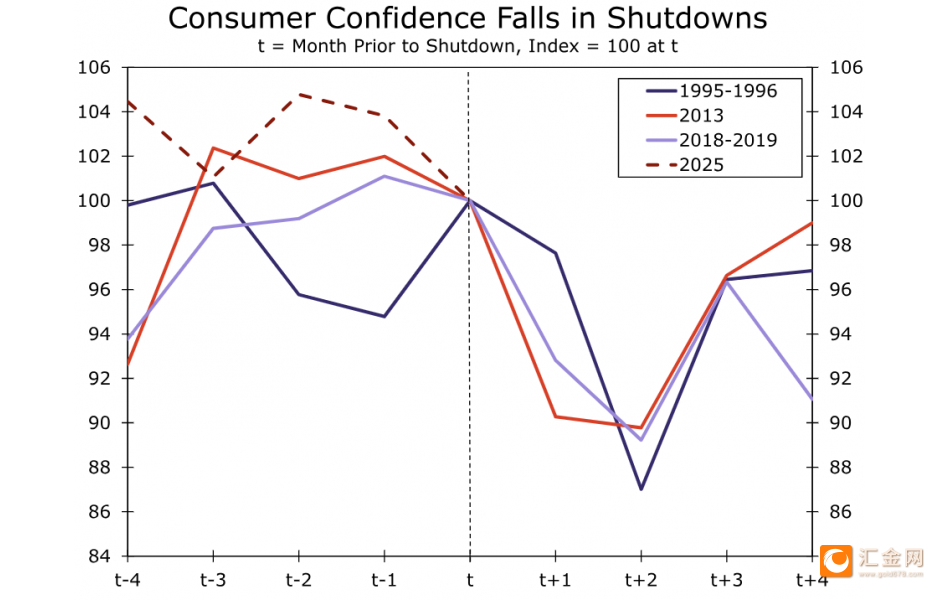

根据历史经验,市场推测消费者信心指数将在10月乃至11月因政府停摆而持续下滑。

本轮政府停摆与债务上限问题并无关联。美国债务上限已于7月经共和党主导通过的《宏大法案》上调5万亿美元。因此政府不会因停摆而耗尽借款能力,国债发行也不应受到影响。近期金融市场的避险操作更多源于特朗普总统再度升级贸易摩擦,而非政府停摆。

特朗普政府已采取若干措施缓解停摆冲击

上周末,特朗普在Truth Social平台宣称将设法向现役军人发放薪资——这批人员目前同样处于无薪工作状态。军方薪资本应于10月15日发放,尽管我们不清楚当局动用何种法律授权,但确保足额按时支付薪饷将消除又一个可能迫使停摆终结的痛点。

劳工统计局已宣布将于10月24日发布9月CPI报告(其数据采集工作在10月停摆前已完成),此举旨在确保社会保障管理局能获取必要数据,为受益者实施年度生活成本调整。

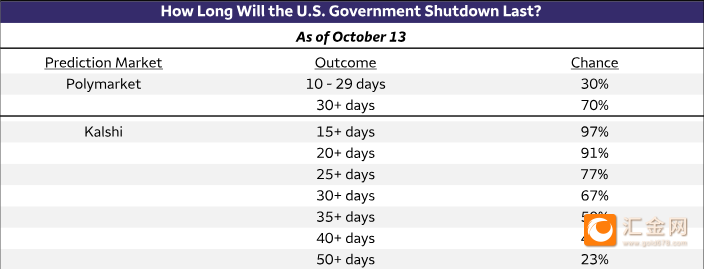

目前看来,能够推动双方达成解决方案的痛点或缓冲机制正日趋难以寻觅。鉴于经济与金融市场尚未出现剧烈阵痛,政府服务也未发生重大中断,市场对停摆持续时间的预期正不断延长。Polymarket、Kalshi等预测市场平台数据显示,停摆持续至10月底的概率已升至约70%。

政府停摆绝非毫无代价

然而,政府停摆绝非毫无代价,更何况如此大规模的全面停摆若持续数周以上,几乎找不到可资借鉴的先例。

过去40年间美国曾发生四次重大政府停摆:1996年11月为期5天的停摆、其后1996年12月中旬至1997年1月初长达21天的停摆、2013年10月1-16日的16天停摆,以及2018年12月22日至2019年1月24日历时34天的停摆。但历次停摆的严重程度实则大相径庭。

在34天的2018-2019年停摆与21天的1996-1997年停摆期间,部分年度拨款程序早在停摆前已完成。例如2018-2019年停摆开始时,2019财年12项年度拨款法案中已有五项完成立法程序,这五项法案约占拨款预算总额的75%。这意味着政府大部分部门在停摆期间仍能获得资金并正常运作——当时军方与劳工统计局皆属此类。

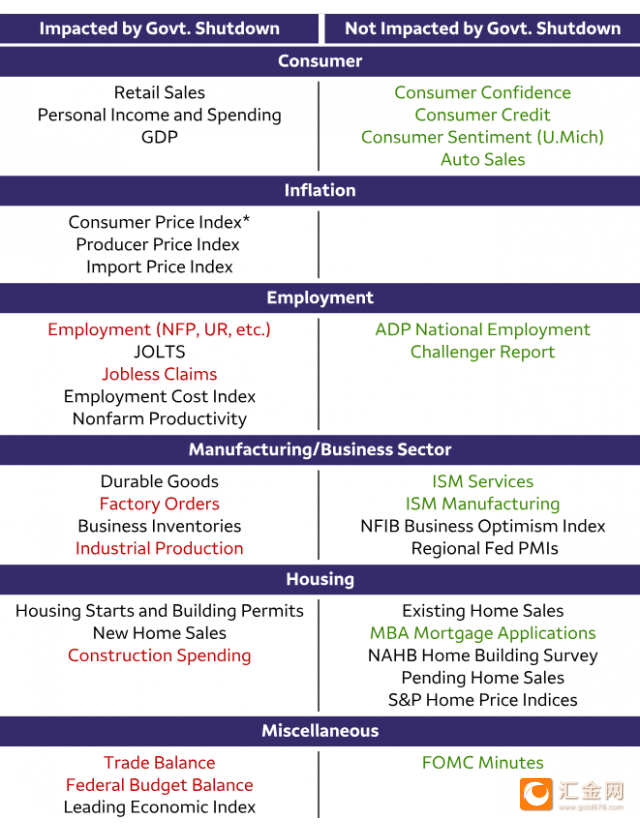

当前停摆与2013年16天停摆有相似之处:这两次停摆启动时,所有年度拨款法案均未生效,导致停摆影响遍及所有政府机构与职能。

若本次停摆持续至下周,市场或将步入未知水域。

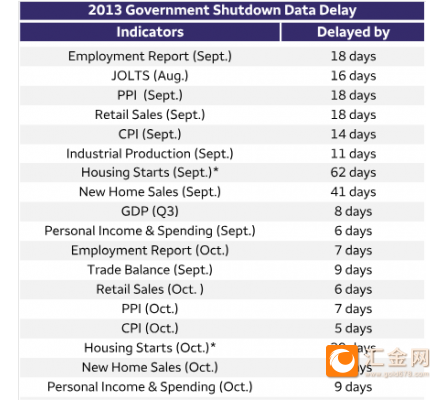

以经济数据发布为例:2013年停摆期间,10月份大部分数据均推迟数周发布。原定10月4日发布的非农就业报告最终延迟至10月22日(延迟了18天)(停摆结束后第六天)才公布;随后11月的就业报告又推迟约一周,所幸劳工统计局当时报告称2013年10月就业调查的回复率仍处于正常范围。同期CPI报告也出现类似延迟,且当年用于计算10月CPI的价格样本采集量仅达常规水平的75%。

倘若本次停摆延续至下周乃至更久,10月份数据能否顺利采集将成疑问——目前数据延迟现象已开始堆积。

若劳工统计局等统计机构无法采集到足够样本用于计算失业率、CPI等指标,10月数据体系可能面临严重残缺而非简单延迟。在某些极端情形下,劳工统计局与经济分析局或被迫跳过10月数据发布,直接重启11月数据披露工作。

这对美国货币政策意味着什么?

在政府停摆前,市场预计联邦公开市场委员会(FOMC)将在10月会议上降息25个基点。而持续停摆的局面让市场更加确信,未来几周内再次降息25个基点的可能性正在上升。

尽管停摆可能尚未对美国经济造成重大冲击,但从趋势上看,这显然属于负面因素而非积极进展。9月点阵图中值预示今年还将有两次25基点的降息,在缺乏新数据支撑的情况下,市场倾向于认为多数FOMC成员对经济的判断相较一个月前不会出现重大转变。

美联储主席鲍威尔周二向全美商业经济协会发表演讲时明确表示,10月降息计划仍在推进中,且量化紧缩政策可能已接近尾声。

近期已发布的数据也普遍支持进一步降息。ADP报告的私营部门就业人数减少3.2万,创下自2023年3月以来最差记录,且三个月移动平均就业增长骤降至仅2.3万人。芝加哥联储对失业率的即时预测显示9月失业率将升至4.34%,较8月的4.32%略有上升。世界大型企业联合会的消费者信心调查表明,9月家庭对劳动力市场的悲观情绪有所加剧。当9月CPI报告于10月24日发布时,预计核心CPI将环比上涨0.27%,与今年前八个月0.25%的平均涨幅相差无几。

不过,10月数据空窗期的直接后果,是11月和12月可能面临数据洪流的冲击。考虑到政策制定者在10月至12月会议期间可能收到三份就业报告和两份CPI报告,包含最新经济预测概要(SEP)的12月FOMC会议将变得尤为关键。

市场维持12月会议再次降息25个基点的预测,但若FOMC准备暂停或转向鸽派,基于今年剩余时间的数据发布安排,这一调整更有可能发生在12月会议而非10月会议。

美国政府停摆对美元构成复杂影响:短期或因避险和“数据真空”获得混乱支撑,但中期因经济增长放缓和美联储降息预期升温而面临显著的下行压力。停摆持续时间越长,其对美元的中期利空效应就越会压倒短期的避险利好。

北京时间12:02,美元指数现报98.86。