逆水观澜

逆水观澜

法国内政又添变数,反对势力主张提前大选

埃马纽埃尔·马克龙总统决定任命塞巴斯蒂安·勒庞尼连任总理后,市场情绪仍维持防御姿态——此举意在即将到来的不信任投票前稳定陷入分裂的法国政府。

但重组后的内阁随即遭遇玛丽娜·勒庞与埃里克·西奥蒂领导的反对阵营抵制,两大反对势力均主张提前举行大选。

投资者担忧,法国若再陷一轮政治僵局,不仅将延迟财政改革推进,更会对欧元区本就脆弱的复苏进程形成显著拖累。

法国10年期国债收益率攀升至3.11%,与德国国债的收益率差扩大至13个月高点,这一走势直观反映出欧元区内主权信用风险溢价的上升,这些均对欧元起到了压制。

政策路径分化制约欧元兑美元反弹

美元指数在99.00关口附近企稳,徘徊于当日99.35的盘中高点附近,在关税的地缘政治波动背景下,美元作为波动性最低的避险工具,其需求仍得以维系。尽管美元涨势暂歇,但得益于美国利率在十国集团(G10)经济体中仍保持最高水平,做空美元的成本依旧高企。

在克里斯蒂娜·拉加德领导下,欧洲央行仍维持谨慎立场。此前公布的9月会议纪要显示,该行内部对通胀前景存在分歧,管理委员会将通胀风险定义为“整体平衡但偏向下行”,这意味着若后续经济数据进一步走弱,不排除启动新一轮降息的可能。

近期德国工业产出环比下滑1.4%,创2月以来最大单月跌幅;同时德国ZEW经济景气指数跌至-17.8,此类数据均凸显企业信心仍处于深度低迷区间。面对美元的收益率优势,欧元难以依托当前基本面实现任何持续性反弹。

美降息预期升温未改美元强势

与此同时,密歇根大学消费者信心指数在10月初小幅降至55.0,低于上月的55.1。尽管指数略有回落,但消费领域的韧性仍为美元的避险买盘提供支撑。通胀预期同步回落,1年期通胀预期降至4.6%,5年期通胀预期降至3.7%,这一趋势进一步印证“美联储可实施渐进式降息,且不会引发美元大幅贬值”的市场逻辑。

目前已进入第三周的美国政府停摆,进一步加剧了市场不确定性。政府停摆导致关键宏观经济数据发布延迟,迫使市场在信息缺位的背景下交易。

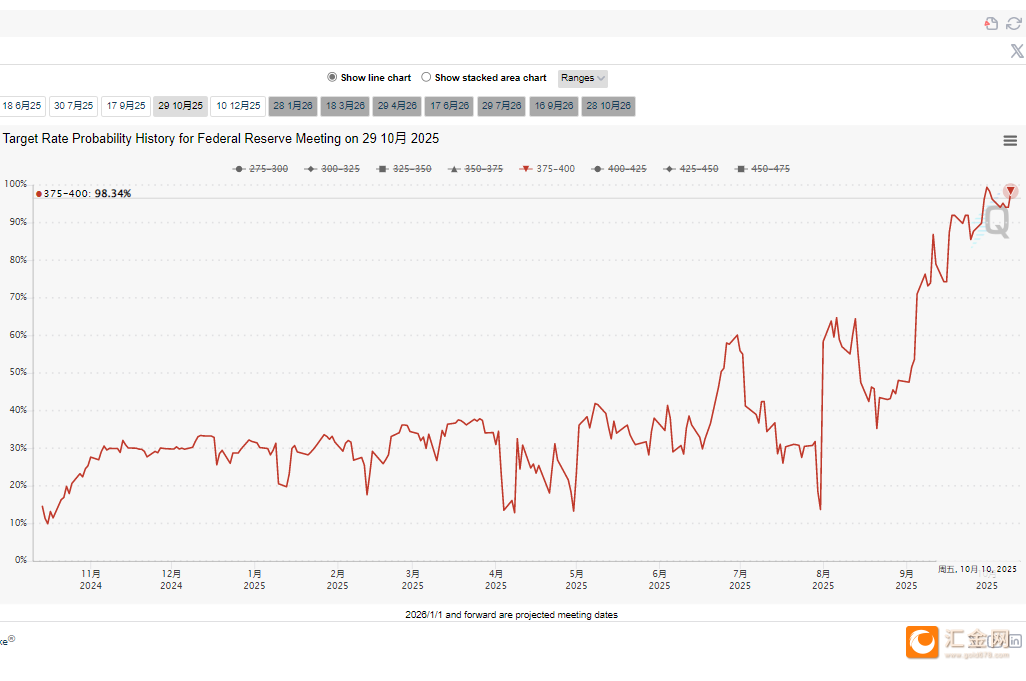

由于缺乏最新通胀及就业数据支撑,交易员只得依赖政策制定者的前瞻性指引。市场普遍预期,美联储将在10月29日会议上降息25个基点,期货市场隐含的降息概率高达98.34%,且预计12月将再启一次降息。尽管这一预期抑制了美元上行空间,但与此同时,鉴于欧元区经济增长动能显著弱于美国,欧元兑美元汇率仍被锚定在1.1600下方。

(CMEFedWatch利率期货走势图)

市场风险偏好发生反转利好美元、美债

美国关税威胁作为导火索,周二亚洲市场普跌,黄金、白银、LME铜、包括美原油等全线重挫。

美元和美债的避险属性得以表现,美债10年期收益率上涨3.7个基点(美债收益率与美债价格成反比),涨幅0.91%至4.015。

(10年期美债收益率日线图)

原本黄金也是好的避险品种,但由于近期金价连续大涨,现货黄金作为可交易的金融品种其受风险偏好影响的金融属性开始占优,亚洲时段也跟随市场风险偏好收缩而下跌,同时VIX开盘后跳空涨16.7%,这都会利好美元、美债的发展。

(VIX日线图,近期连续单日暴涨超15%)

技术分析:

欧元兑美元失守1.1600后,之后反弹完全受制于此价位,目前同时跌破了上升趋势线,目前看支撑在1.1500整数关口,也是8月1日欧元大阳线的50%分位,同时上方压力在1.1580-1.1600的扇形区间。

(欧元兑美元日线图)

受欧元指数疲弱影响,美元指数保持强势,之前文章分析过,美元指数站上橙色颈线已经化解了头肩顶大形态的危机,这里可能会突破99.50附近重要关口,同时这个点位是美元指数全面翻多的重要标志,也标志着市场持续在加码对风险的定价。

(美元指数日线图,来源:易汇通)

北京时间16:37,欧元兑美元现报1.1555/54,美元指数现报99.37。