来源:【原创】

在我们的交易视角下,美元当前可能仍处于估值高估区间,且其基本面支撑正逐步弱化。在我们估值模型覆盖的33种货币中,仅9种货币的估值水平高于美元。随着美国经济“例外论”的优势逐步消退,美元的“红利窗口”或已临近收尾,未来数年大概率步入贬值周期。

外资流入规模收缩、对冲需求引发的资金外流、持续的债务压力,以及对美联储政策独立性的担忧,均指向美元将面临更具挑战性的运行环境。

不过需明确的是,美元作为全球核心储备货币的地位仍根深蒂固。短期内对其主导地位的冲击或削弱其避险属性,但相较于全球经济切换至其他核心储备资产所需的深度结构性变革,此类风险的实际影响程度仍相对有限。

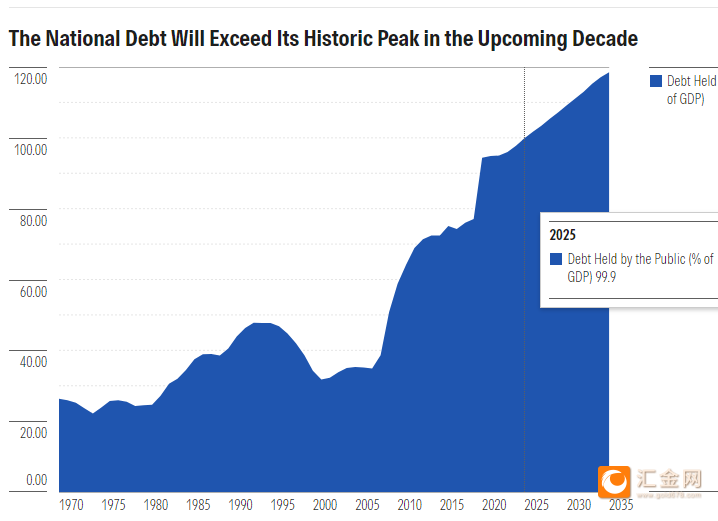

债务高企,经常账户赤字导致海外融资依赖倍增

从财政维度看,美国目前尚无切实可行的预算平衡方案,政府债务/GDP比率大概率将持续攀升。唯一的缓冲因素在于,当前美国家庭与企业的债务偿还比率仍低于长期均值(代表收入中用于覆盖债务本息的比例,比率越低,偿债能力越强),为短期金融系统压力提供了一定缓冲空间,但财政面的脆弱性正持续累积。

外部平衡层面,美国经常账户赤字占GDP的比重持续扩大,凸显出美国经济对外部资本的依赖度。这与德国、日本等长期维持经常账户顺差的经济体形成鲜明对比。此外,美国还持有巨额负净国际投资头寸,进一步印证了其对海外融资的高度依赖。

(美国政府债务占GDP比重走势图)

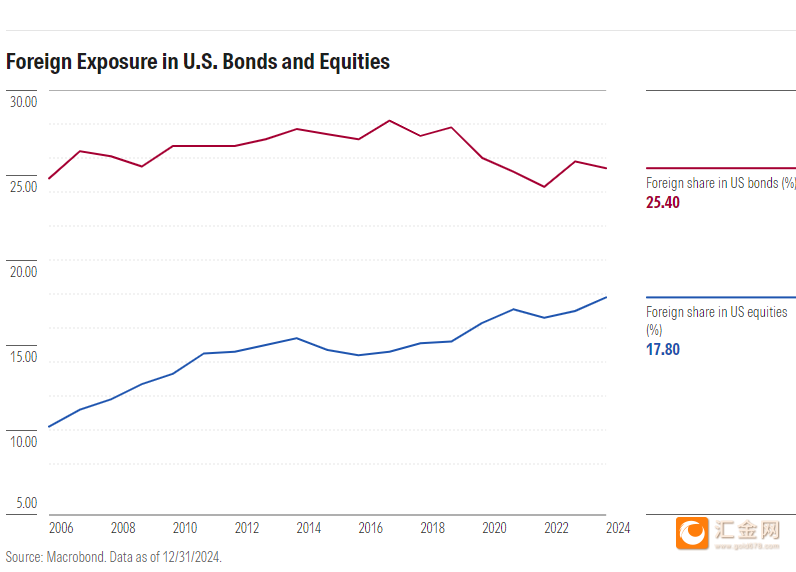

美国资产吸引力变化带来资金流动风险

外资持仓维度,当前外国投资者持有约18万亿美元的美国股票资产(约占市场总规模的20%)及7万亿美元的美国国债(约占市场总规模的25%)。

美国经济增速放缓、股市相对优势减弱及财政担忧升温,均可能削弱美国资产的吸引力,导致组合投资流入规模下降,甚至触发资金外流。近期外汇市场波动已清晰显示,外国投资者的股票资产再配置行为正直接影响汇率走势,而美国资产池中仍有大量持仓面临再平衡风险。

(全世界持续减持美债,但美国权益资产依然抢手)

美元霸权松动与货币多元化趋势

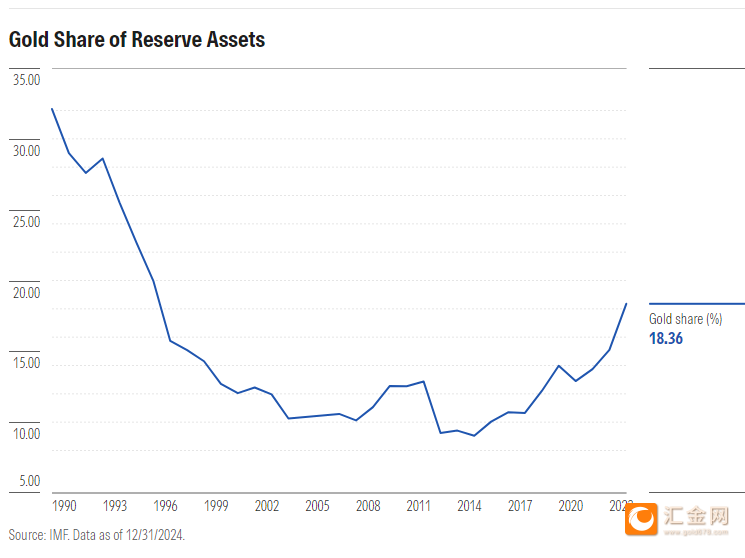

国际地位上,美元虽仍主导全球金融体系,但其霸权地位的稳固性较以往明显下降。尽管储备货币地位暂无即时性威胁,但货币多元化趋势已实质性启动。各国央行正稳步增持黄金储备(据IMF2025年半年度报告,2025年上半年新兴市场央行黄金储备增持量同比增长23%,印度、巴西央行增持规模居前),这一动作本质上反映了市场对美国财政可持续性及美元潜在贬值风险的定价。

但需注意,黄金无法完全替代美元功能——其不产生收益,且在全球贸易结算与金融交易中实用性不足。与此同时,当前全球尚无具备竞争力的替代储备货币。向多货币储备体系的过渡虽具备可行性,但进程将极为缓慢。

当前全球10笔外汇交易中9笔涉及美元,美元在全球贸易结算中的占比约50%,在官方外汇储备中的占比近60%,且拥有无可替代的市场深度与流动性优势。

(黄金作为各国储备资产比例持续提升)

央行可信度削弱美元避险属性

从历史行情规律看,美元在股市回调期间通常扮演核心避险工具角色,但今年4月美元与股市同步大幅下挫的行情较为罕见,这背后是关税风险发酵、对美国机构公信力的信心下滑,以及流动性驱动的保证金追缴等多重因素共振。尽管如此,赤字规模攀升、政治极化加剧及高杠杆的金融体系,仍可能削弱美元在未来危机中的避险可靠性。

央行可信度方面,新冠疫情后通胀飙升背景下,美联储展现出明确的抗通胀决心——激进加息并缩减近2万亿美元资产负债表规模,且未对劳动力市场造成实质性冲击。当前通胀预期维持锚定状态,进一步巩固了美联储的政策公信力。不过,今年7月16日,有关鲍威尔可能被罢免的消息引发市场剧烈波动:美元指数当日午盘下挫约1.2%,直接终结此前九连涨走势。

政治干预已成为美元的新风险点。特朗普政府曾施压美联储要求更大幅度降息,甚至试图罢免美联储理事莉萨·库克——这一史无前例的举动,本质上凸显了美联储政策独立性受损的风险。尽管现有制度保障仍在维护美联储的决策自主权,但市场对“财政主导”(即货币政策向政府融资需求妥协)的担忧,可能逐步削弱投资者对美元资产的信心。

关税地缘危机提供了美元受到冲击的更多场景

地缘风险层面,地缘政治已成为影响美元汇率波动的核心驱动因素之一。关税政策公告已直接重塑市场对经济增长与通胀的预期,且美国相较于其他经济体更易受此类政策冲击。

美国向全世界的贸易战依然是最大看点,美国总统持续的施压但不执行甚至产生了专门的TACO交易策略(Trump Always Chickens Out),俄乌的持续冲突也在不断制造不确定性这些都会影响美元的信用。上周五美国又卷入关税危机,受美国关税问题担忧影响,美元指数、美国股市同步下跌。

同时之前特朗普与普京的会晤引发市场广泛关注,尽管对话前景或有助于缓解局部紧张局势,但任何导致美国更直接卷入冲突的场景,都将给美元带来显著下行风险——尤其是在投资者对美国机构信心已弱化的背景下。

总结:

德国商业银行的ThuLanNguyen在一份研究报告中称,美元的跌幅迄今有限,因为多数人似乎预计关税风波的双方会达成另一项协议,但紧张局势升温的风险似乎更高,如果各国决定疏远美国,并加强与其他贸易伙伴的关系,美国可能会变得日益孤立

但美元仍是全球金融体系的基石,依托无可匹敌的流动性、深厚的资本市场及广泛的市场信任度。但作为交易人士需明确,这种韧性不等于“无懈可击”。当前美元估值仍处于高位,长期支撑美国经济与金融主导地位的结构性因素正持续弱化。

(美元指数日线依然表现强势,维持在5日线之上,来源:易汇通)

展望未来数年,随着财政压力加剧、经济增长动能放缓及货币多元化进程加速,美元很可能逐步进入贬值通道。但值得注意的是这并不意味着美元会很快失去储备货币地位,目前美元指数依然在反弹,并在酝酿上涨。但确实提示投资者需为“美元例外性弱化”的市场环境做好准备。

北京时间20:13,美元指数现报:99.20。