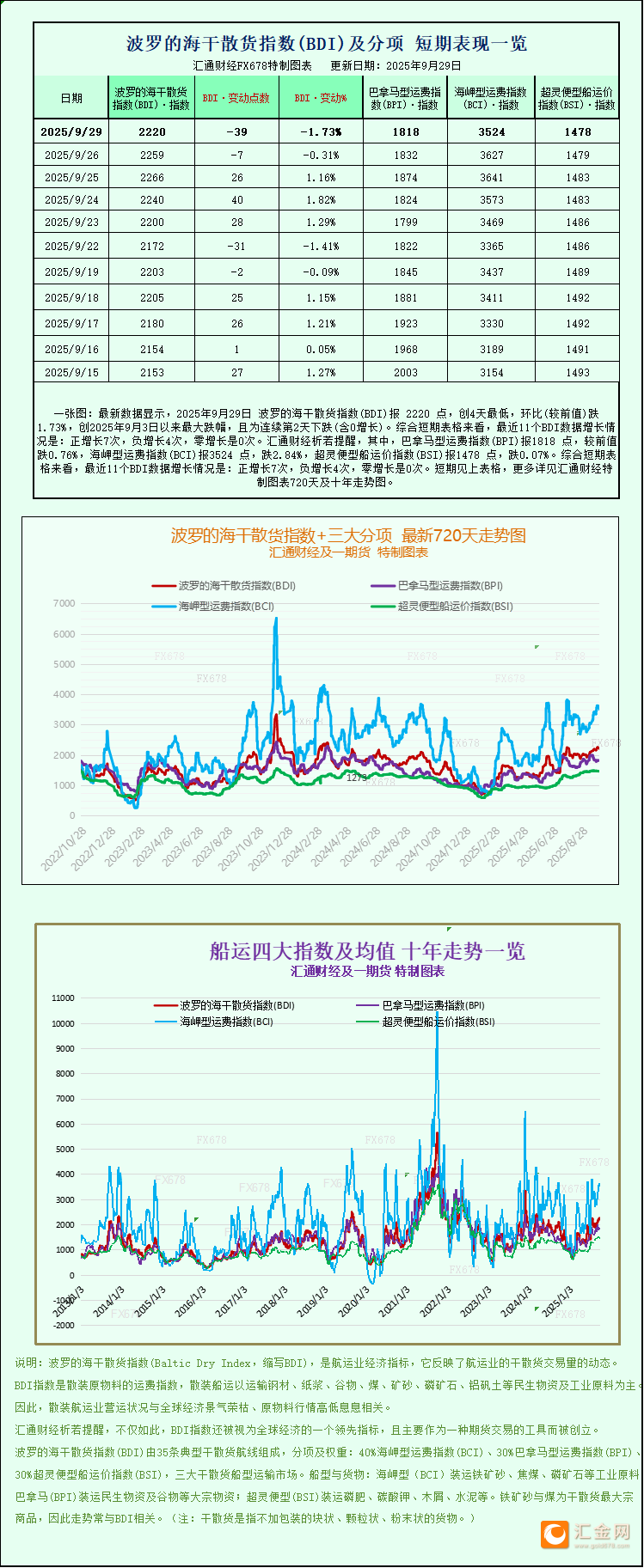

长风破浪

长风破浪

现货黄金盘中飙升至3825美元/盎司左右,美元指数(DXY)承压下行,短期避险情绪主导。这不仅是捕捉黄金机会的窗口,也是考验资产配置韧性的时刻。

特朗普逆转决定:白宫峰会成“生死时速”

就在关门期限(10月1日凌晨)不足48小时之际,特朗普展现“交易本能”,扭转此前取消会晤的决定,同意于9月29日下午在白宫主持“四巨头”峰会。参会者包括众议院议长迈克·约翰逊(共和党)、参议院多数党领袖约翰·图恩(共和党)、参议院少数党领袖查克·舒默(民主党)和众议院少数党领袖哈基姆·杰弗里斯(民主党)。

这场会议是“最后一搏”,若无短期支出法案(Continuing Resolution, CR),联邦政府将部分停摆,200万雇员或面临无薪休假甚至裁员。白宫新闻秘书卡罗琳·莱维特称此为给民主党“回归常理的机会”,特朗普坚信自己占据强势地位,民主党将为关门背责。而民主党回应冷淡:杰弗里斯强调不会接受“空头支票”,坚持CR需包含医疗补贴延长。

美国参议院少数党领袖舒默最新表态称,“共和党感受到了压力,并同意进行谈判。我们准备好行动了,是时候了。”

关门往事:历史上的“短痛”与市场韧性

美国政府关门可类比为“预算大战”导致的“行政停摆”:两党在支出法案上互不相让,联邦资金耗尽,非必需部门(如国家公园、部分行政服务)关闭,雇员无薪休假。自1976年《预算控制法》以来,美国已经历20多次关门,多为3-4天,经济损失有限(每周减GDP 0.1%-0.2%)。

自2023年以来,美国已多次面临关门威胁或短暂停摆,但大多通过临时法案化解,避免了大规模中断。

最近几次值得一提:2023年9-11月,国会因债务上限和支出分歧僵持不下,11月15日众议院新议长迈克·约翰逊勉强通过临时CR,将关门推迟至2024年1月,期间市场波动短暂,美元指数仅微跌0.2%,黄金期货小涨0.5%。

2024年1月,关门风险再度逼近,但1月19日两党达成协议,签署CR延续资金至3月,经济影响微乎其微,股市甚至在谈判期间上涨。

进入2025年,国会已连续通过三轮CR:第一轮从2024年10月1日至12月20日,第二轮从12月21日至2025年3月14日,第三轮从3月14日至9月30日结束财政年,尽管最后一份CR包含多项异常条款,但成功避免了实际停摆。

这些事件显示,关门威胁往往是“雷声大雨点小”——初期避险情绪推高黄金、压低美元,但一经协议,市场即快速反弹。历史表明,关门是“短痛”:初期避险推高黄金、压低美元,但结束即反弹,股市、外汇视之为“噪音”。

本次危机升级:特朗普“解雇威胁”与医保僵局

本次关门不同以往,特点更“狠辣”:白宫预算局(OMB)指示机构准备“永久解雇名单”(RIF),涉及30万联邦雇员,超越以往临时休假,特朗普视关门为“清理腐败政府”的机会。核心争论在医疗:民主党要求延长《平价医疗法案》(ACA)税收抵免(年底到期,惠及2000万中低收入者)并逆转Medicaid削减,共和党坚持CR后谈并加收入限制。

对于关门的原因,部分人认为是共和党“强硬”,部分人认为是民主党“阻挠”。政治极化叠加“48小时倒计时”,关门或将延迟就业/PCE数据,影响美联储决策。

金融市场预测:黄金续冲、美元浅跌

本次关门对金融市场影响“浅层而短暂”,但避险情绪将推高黄金、压低美元:

美元(DXY):已跌0.5%至近期低点,关门1周内或再贬0.4%-1%,因政治风险引发避险流出;但结束即反弹,长期看美联储降息预期(两轮25基点)支撑美元。

黄金(XAU/USD):已破3812美元/盎司(本季涨45%),若关门发生,周回报可增2%-3%,或触3900美元,警惕回调至3685。

外汇市场:欧元/美元、英镑/美元或升0.3%-0.8%,VIX或增10%-15%。

美国银行认为关门每周减GDP 0.1%,预测网站Polymarket预测关门概率55%。