来源:【原创】

根据 汇通财经APP 报道,

德国国债连续第二天下跌,推动政府借贷成本升至2023年10月以来最高水平。最新债券市场数据显示,

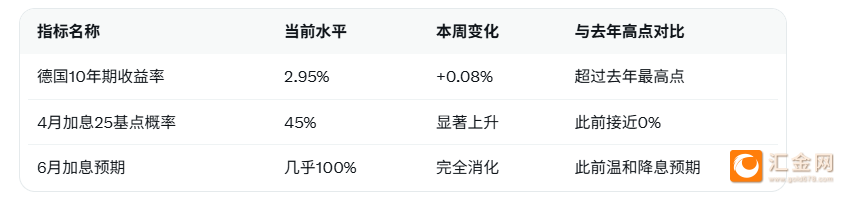

德国10年期国债收益率一度攀升3个基点至2.95%,超过去年全年高点,较前一交易日累计上行约0.08个百分点。这一走势直接反映伊朗战争影响扩大导致能源价格持续上涨,加剧全球通胀担忧。期货市场观察显示,布伦特原油维持高位震荡,欧洲企业能源与物流成本同步上升,债券价格承压明显,固定收益板块遭遇持续抛售。

进一步分析,此次收益率攀升与欧洲央行政策预期急剧转向密切相关。交易员加大对

欧洲央行加息的押注,暗示4月前加息25个基点的可能性已达45%,并几乎完全消化了6月前加息的预期。这一变化源于中东冲突推升能源价格,通胀压力重燃,即使劳动力市场出现走软迹象,央行宽松空间也大幅收窄。欧洲央行行长拉加德近期在政策会议上强调,“我们随时准备采取一切必要措施控制通胀,尽管当前能源价格压力显著。”这一表态进一步强化市场鹰派预期,推动收益率曲线陡峭化,长端债券跌幅更为突出

从中长期视角看,高能源价格对德国乃至欧洲债券市场的冲击将通过企业融资成本和消费者支出传导。制造业和出口导向型企业盈利预期承压,可能抑制经济增长,亚洲大国作为主要贸易伙伴,其工业活动变化也将间接影响欧洲债券需求。历史数据显示,在类似地缘冲突引发的能源冲击中,国债收益率往往先升后稳,但当前冲突持久性不确定性延长了这一过程。若通胀数据持续超预期,收益率或挑战3.0%关口;反之,若冲突缓和与储备释放见效,债券价格有望企稳反弹。投资者需密切关注即将发布的欧元区通胀报告、制造业PMI及原油库存数据,这些指标将直接决定债券市场后续路径。

为清晰对比收益率与政策预期变化,以下表格展示关键数据:

上述数据突显

通胀压力对债券市场的决定性影响,短期固定收益板块或延续承压,中期需依赖地缘缓和与数据改善实现平衡。

整体而言,此次德国国债下跌凸显伊朗冲突对欧洲能源安全与货币政策的连锁冲击,市场正从降息定价转向加息防御模式。

编辑总结:伊朗战争扩大驱动能源价格上涨与通胀担忧重燃,德国国债收益率创多年新高并推高欧洲央行加息预期,短期债券市场承压加剧,中期平衡取决于冲突进展与经济数据动态。

【常见问题解答】问题1:德国国债为何连续第二天下跌并推高收益率至2.95%?

回答:主要因伊朗战争影响扩大导致能源价格上涨,加剧通胀担忧。债券价格下跌直接推升收益率,一度攀升3个基点至2.95%,创2023年10月以来新高,超过去年全年高点,市场计入冲突持久性风险,固定收益吸引力大幅下降。

问题2:欧洲央行加息概率为何突然升至4月前45%并完全消化6月预期?

回答:能源价格飙升重燃通胀压力,即使劳动力市场走软,央行宽松理由被削弱。交易员押注通胀持续抬头,拉加德近期表态强调控通胀决心,市场从此前降息预期转向加息定价,4月加息25基点概率达45%,6月前几乎100%消化,政策路径显著收紧。

问题3:伊朗冲突如何传导至欧洲债券市场?

回答:冲突推升布伦特原油等能源价格,欧洲企业成本上升,通胀预期抬高,抵消债券传统避险属性。德国作为欧元区核心,其国债收益率上升直接影响全欧债券定价,供应链中断进一步放大风险,短期抛售潮抹平今年以来累计涨幅。

问题4:高收益率对德国政府借贷成本有何实际影响?

回答:收益率升至2.95%直接推高新债发行成本,增加财政负担,可能抑制公共投资与刺激计划。制造业融资压力加大,经济增长预期下修,亚洲大国贸易伙伴需求变化也将间接传导,整体放大欧洲经济不确定性。

问题5:投资者如何应对当前德国国债与欧洲央行加息预期变化?

回答:短期建议减少长债暴露,转向浮动利率或短期国债对冲通胀风险,中期关注欧元区通胀与原油数据,设置止损防范收益率突破3.0%。企业可通过期货锁定能源价格,多元化配置防御地缘风险。历史经验显示,冲突缓和后债券往往反弹,但当前需结合拉加德表态与储备释放动态调整策略,保持谨慎防御以平衡波动与机会。

指导仅供参考,不作为交易依据

[免责声明]

本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。