来源:【原创】

周五亚洲早盘,美元指数继续走弱,报98.20,创下近一个月新低,已连续四个交易日收跌。投资者在多重风险事件下趋于谨慎,美元避险属性受到削弱。

首先,美国政府停摆僵局持续拖累市场信心。由于国会未能就临时拨款法案达成共识,政府停摆已进入第16天。参议院周四第十次未能通过延长资金的提案,使得关键经济数据发布被迫推迟,市场对政策指引的判断空间进一步缩小。

分析人士指出,这种财政不确定性正在削弱美元的短期吸引力。

其次,美联储降息预期明显升温。美联储理事克里斯托弗·沃勒(Christopher Waller)周四表示,支持本月政策会议上再次降息。

与此同时,新任理事斯蒂芬·米兰(Stephen Miran)呼吁在2025年采取更为积极的降息路径,以应对经济放缓风险。

美联储《褐皮书》显示,企业裁员增多,中低收入群体支出走弱,经济压力正在加剧。

市场分析师指出:“美联储内部趋向鸽派的声音增强,令市场预期未来几个月内美元将持续承压。”

此外,全球贸易担忧情绪再度升温。美国贸易代表及财政部长均对亚洲大国计划限制出口表达关切,认为此举可能扰乱全球供应链。

尽管双方仍留有谈判空间,但投资者担心供应链紧张可能加剧全球通胀压力,从而进一步压制美元表现。

从美元指数日线图形来看,短线走势已跌破20日与50日均线支撑,技术面形态显示空头力量占据主导。MACD指标出现死叉并持续向下扩散,RSI指标位于40下方,反映出市场动能偏弱。

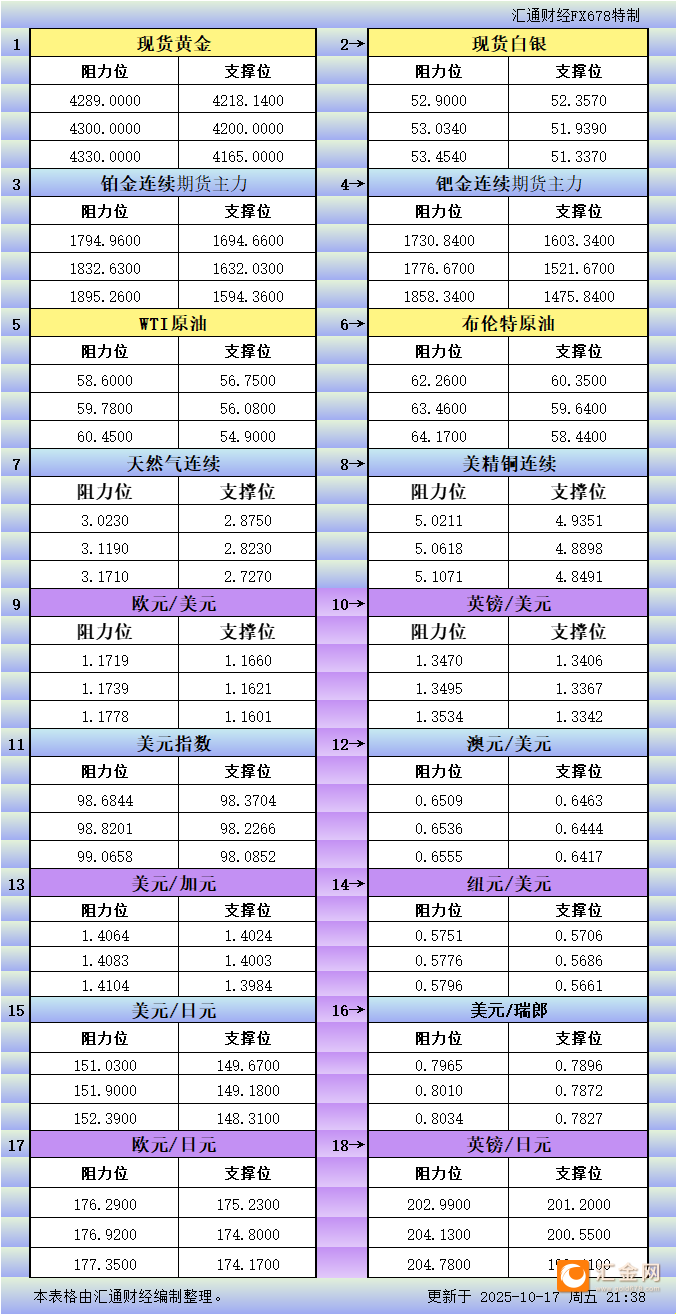

若后市继续下探,98.00关口将成为关键支撑位;若价格跌破该水平,可能进一步测试97.50区域。相反,若美元指数能重新站上98.60上方,则有望出现短暂技术性反弹,但整体趋势仍偏向下行。

编辑观点:

当前美元走势受到多重宏观因素的拖累。在财政僵局与降息预期叠加的环境下,美元短线维持弱势,技术面显示98关口或成为关键支撑。若美联储会议纪要延续鸽派倾向,美元指数或继续下探97.80一线;

但若美国就业或通胀数据表现超预期,美元可能短暂企稳反弹。整体来看,四季度美元料维持震荡偏弱格局,市场焦点仍集中于政策路径与政府停摆进展。

指导仅供参考,不作为交易依据

[免责声明]

本文仅代表作者本人观点,与汇金网无关。汇金网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。