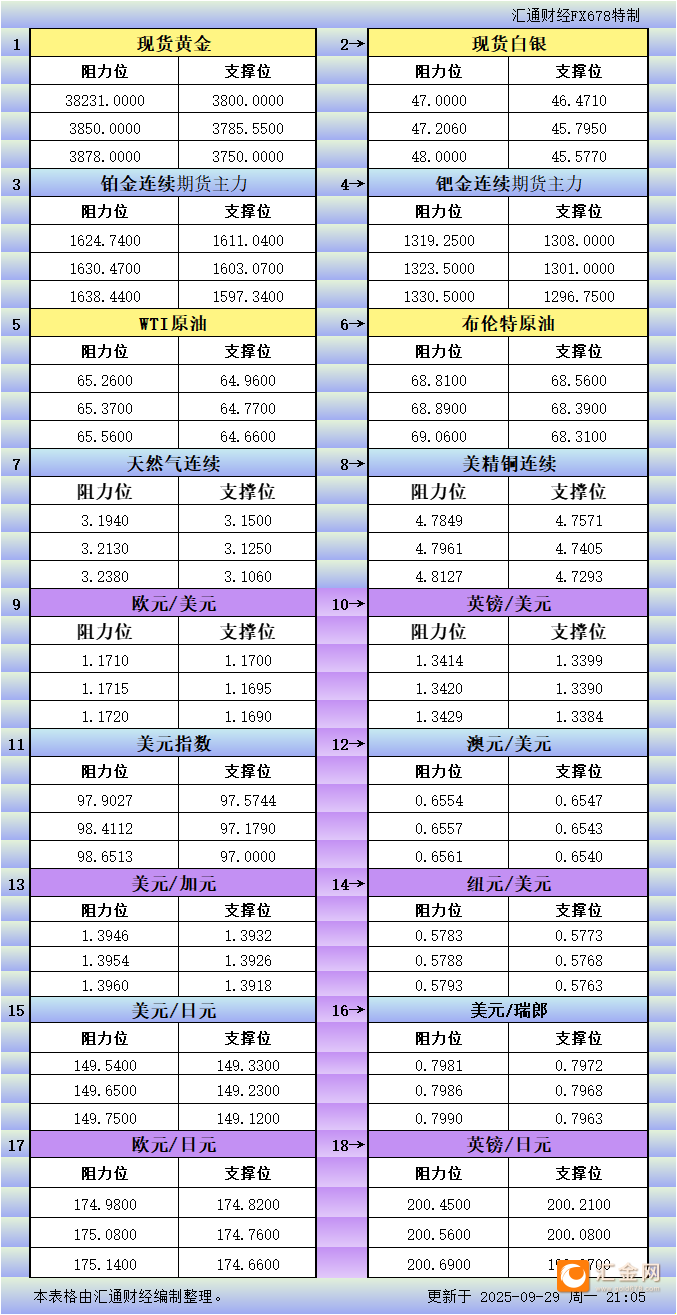

来源:【原创】

周一(9月29日)北京时间,美债市场在政府关门疑虑笼罩下迎来一轮避险买盘,10年期收益率回落至4.152%,30年期更是一度下探至4.713%的日内低点,整体曲线呈现牛市平坦化走势。这股买盘不仅源于财政僵局的即时压力,还夹杂着月末资金再平衡的惯性效应。与此同时,美元指数在90.04附近小幅回落0.14%,抹去部分上周因联储降息预期降温而积累的0.5%涨幅。股市则显得相对从容,似在与国会领袖玩一场胆小鬼游戏,指数小幅波动却未现恐慌抛售。

眼下,市场焦点正从上周的就业数据余温转向本周的非农前哨战,以及潜在的财政中断对经济指标的干扰。短期内,美债收益率的回落正通过利率传导机制悄然蚕食美元的多头动能,需警惕这一联动如何在数据发布前演化成更明确的趋势信号。

财政僵局与地缘隐忧:基本面层面的美债支撑与美元压力

美债市场的即时反应,首先源于国会两党在短期支出法案上的拉锯——若周二前无法敲定,联邦财政年将于周三进入部分关停状态。这并非首次,但此次的潜在后果更值得留意:关门不仅可能推迟周五的非农就业报告数日,更可能波及下月的初步数据采集,放大对劳动力市场的负面解读。历史经验显示,类似事件往往在关门临界点前引发美元短暂走弱,随后在化解后反弹,但当下环境已变——上周强劲经济数据已将年底联储宽松预期压缩至40个基点,关门疑虑则进一步强化了市场对“劳动力市场防御”倾斜的认知。一位知名投行G10外汇策略主管指出,这种联储反应函数的转向,将延长美元的熊市格局,因为更早的降息路径虽能缓冲就业下滑,却以高于预期的通胀为代价。

与此同时,俄乌局势的潜在升级风险,正为美债注入一丝额外的避险溢价。近期地缘事件频发,市场开始计价更高的军费支出可能,这与知名经济评论员的“地缘经济”视角不谋而合:传统市场-政治分离的假设正面临考验,政治因素正悄然重塑经济政策与资产定价的边界。在这种背景下,美债作为质量避险资产的吸引力自然水涨船高,推动收益率曲线前端和后端同步下移——10年期仅回落不到4个基点,2年期则更温和地收窄2个基点。这种平坦化并非单纯的期限溢价调整,而是对财政不确定性和地缘摩擦的综合回应。

美联储官员的表态进一步强化了这一基本面基调。周一早间,克利夫兰联储行长在讲话中重申了对通胀的持续担忧:核心和服务业价格压力犹存,自四年前半以来,2%目标已成遥远目标。为平衡双重使命,她主张维持政策限制性,以确保通胀回归轨道。这番言论虽未出人意料,却在关门疑虑的放大镜下,凸显了联储对经济下行风险的敏感度。熟悉的逻辑是:当通胀顽固与就业软化并存时,市场往往转向美债寻求缓冲,而美元则因预期中的“更高更久”利率路径而承压。叠加本周的数据日程,周一晚些时候的待售房屋销售指数和达拉斯联储制造业调查,将为非农提供初步风向标——共识预期前者小幅回升0.3%,后者则可能延续区域调查的混沌格局,任何偏弱读数都可能加剧美债买盘。

从更广的全球视角看,日元在这一轮调整中脱颖而出,对美元贬值0.5%至148.77,部分得益于日本央行内部鹰派信号的增强。一位欧洲投行经济学家建议,在亚洲货币政策分化的背景下,美元/日元空头仓位值得留意,这也间接支撑了美债的相对吸引力——毕竟,全球流动性松动的大环境下,美债收益率的回落正吸引资金从高收益美元资产中分流。

高位动能衰减:技术面信号下的美债-美元联动剖析

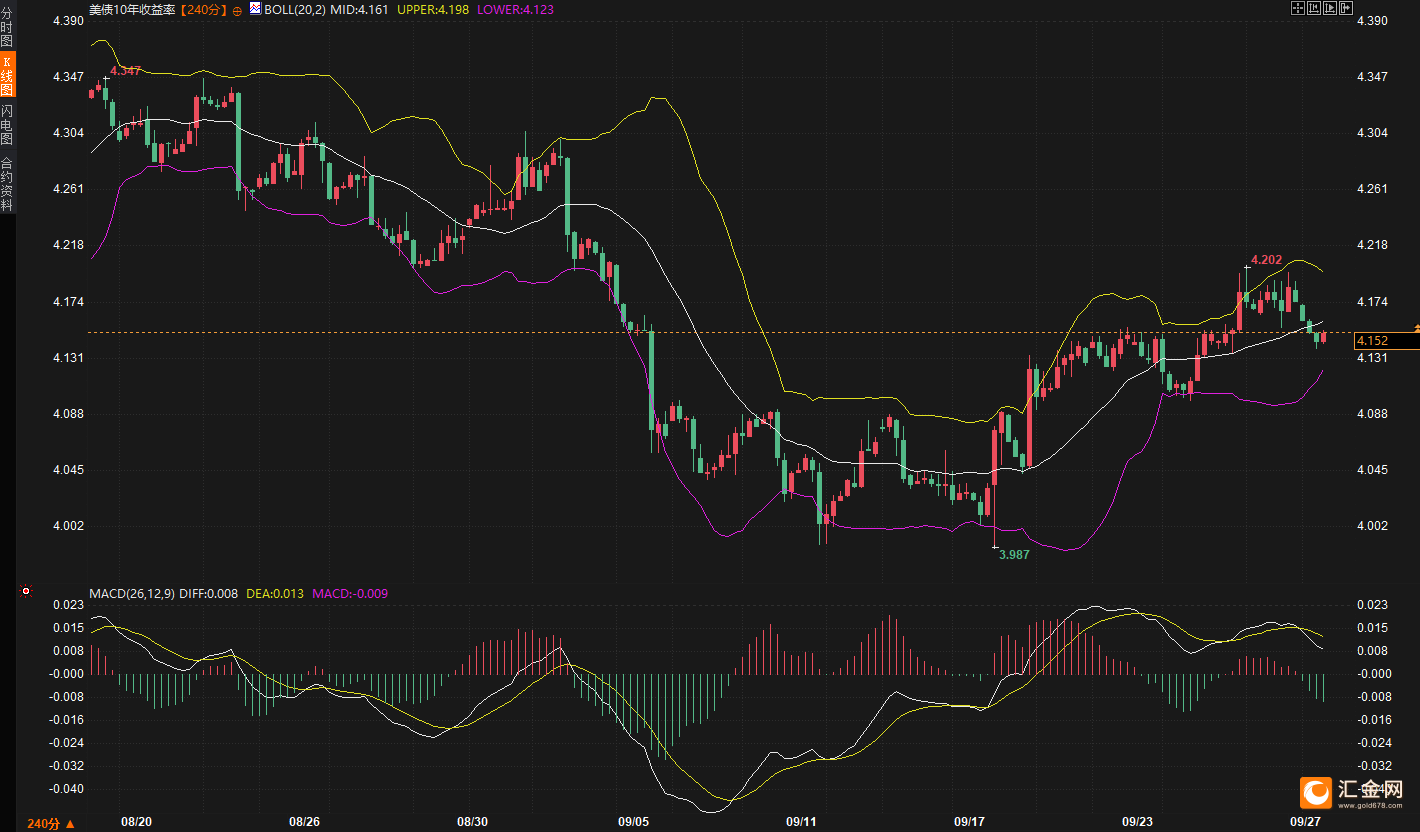

转向技术层面,美债收益率的240分钟图正处于一轮上行后的关键转折节点,当前4.152%的报价恰好回踩布林带中轨4.161%,多空拉锯一触即发。自9月中旬触底3.987%后,收益率曾同步美元指数的强势反弹,突破中轨并逼近上轨4.198%,创下4.202%的高点。但MACD指标已现死叉——DIFF线(0.008)下穿DEA线(0.013),柱状图转为负值(-0.009),这清晰昭示短期上行动能的消退。布林带开口收窄,暗示波动率可能趋缓,但中轨作为多空分水岭的地位不容小觑:若确认失守,下方4.12%-4.14%的支撑区间(布林下轨与前期平台重合)将面临考验,反之,若快速收复,则可能重燃对4.17%-4.20%阻力的试探。

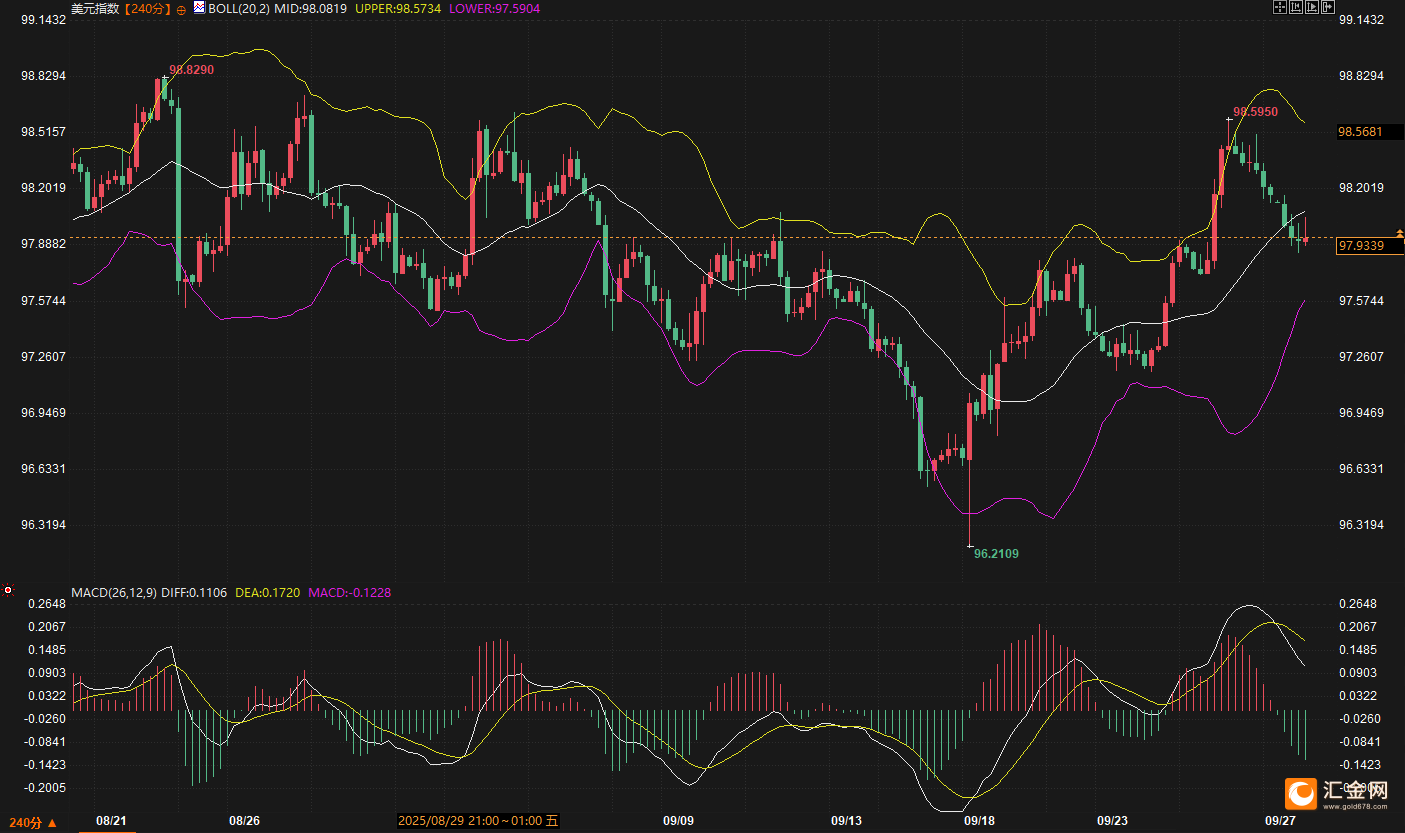

这一技术信号并非孤立,而是与美元指数的240分钟图高度共振。美元指数当前徘徊在97.97附近(对应更广的指数框架下90.04的调整),同样处于反弹高位后的整理阶段。上周从97.17的低点启动的拉升,曾推动价格穿越布林中轨98.0826,一度触及98.5950的峰值,但随即回落失守中轨,MACD的DIFF(0.1106)下穿DEA(0.1720),柱体绿转(-0.0614),发出转折预警。支撑位97.57-97.70(中枢与前低连线)已成为当下焦点,阻力则在上轨98.5733与近期高点98.20-98.60一带。两张图表的联动性显而易见:美债收益率的上行往往为美元提供息差支撑,但当下动能同步衰减,预示着高位修正的启动。

审视这些指标时,总会自然联想到基本面的衔接:上周数据驱动的反弹,本就建立在联储高利率预期的定价基础上,而关门与俄乌的双重不确定性,正通过美债收益率的回落,放大美元的修正深度。布林带的平稳开口,进一步强化了区间震荡的预期——美债收益率或在4.13%-4.17%窄幅徘徊,美元指数则可能测试90.00关口下方。这种技术-基本面融合的视角,帮助我们理解为何股市能“无忧”度过这一轮,而债汇市场却在悄然重塑风险偏好。

此外,周一的国债拍卖——830亿美元13周和730亿美元26周票据——也将提供即时流动性反馈。若投标覆盖率超预期,或收益率尾部收窄,将进一步验证避险买盘的韧性,反之,则可能加速技术回调。结合圣路易斯联储行长和纽约联储行长的讲话(均为票委,鹰派与中性并存),这些事件将为技术信号注入催化剂,考验市场对“限制性政策”承诺的消化能力。

美债传导下的美元路径:政策独立性与月末再平衡的交织

美债对美元的影响,从来不是单向的直线传导,而是通过多层渠道的渐进渗透。在当下环境中,收益率曲线的牛平走势,正悄然削弱美元的相对吸引力:一方面,关门疑虑推升的避险需求,强化了美债作为“质量飞行”的角色,间接分流了美元的多头资金;另一方面,潜在的联储独立性摩擦——围绕一位理事的法律争端——虽未直接撼动政策基调,却在市场中播下隐忧种子。这种不确定性,往往放大美债的期限溢价下行,进而通过实际利率渠道压制美元的走强逻辑。

一位资深市场观察者最近在评论中强调,“双FOMO”(对美国例外论与AI驱动的追逐)虽在支撑股市韧性,但债市已开始计价更务实的风险调整——财政松动与货币宽松的全球共识下,美债收益率的回落,正成为美元修正的“隐形推手”。这与华尔街对信贷市场的警觉相呼应:企业债的狂热需求虽未现泡沫迹象,但若关门延长,可能暴露流动性隐忧,进一步推升美债买盘。月末再平衡的惯性效应,也不可忽视——机构资金往往在季末延长久期,青睐后端曲线,这正是30年期收益率下挫5个基点的成因。

从美元角度审视,这种传导机制的强度取决于本周数据链条的完整性:待售房屋销售若如预期小幅回暖,将缓解部分住房市场疲软的担忧,支持美债稳定;但制造业调查的混沌读数,则可能强化对经济放缓的定价,推动收益率进一步探底。日元与澳元的相对强势,也在提醒我们,美元的调整并非孤岛,央行路径的分化正通过交叉汇率放大美债信号的全球回响。

短期展望:区间震荡中蓄势,警惕数据催化下的突破

展望未来2-3日,美债收益率盘面或延续4.12%-4.20%的窄幅区间震荡,中轨4.161%将成为多空攻防的核心。若周二澳洲联储维持利率不变,且非农前哨数据中性,美债买盘可能在月末尾声中渐趋平稳,推动收益率温和回稳于4.15%附近;反之,关门僵局若无进展,叠加俄乌局势的突发风险,收益率下探4.13%的概率将升至六成以上,曲线平坦化趋势或加剧。

美元指数则将在90.00-90.50的框架内寻求方向,承接美债回落的影响,上方90.20的日内高点若无法有效突破,下方90.00关口的试探将成为焦点。技术动能的衰减信号,结合基本面的财政压力,暗示短期熊派倾斜更强——若周三关门成真,非农延期的即时冲击可能将指数压至89.80附近。但若国会领袖的会晤化解部分疑虑,美元或借月末资金回流重聚多头,测试90.50阻力。总体而言,这一轮调整将考验市场对联储“劳动力防御”承诺的定力,美债作为锚定因素,其收益率路径的微调,将继续主导美元的短期韵律,直至本周数据全貌浮现。