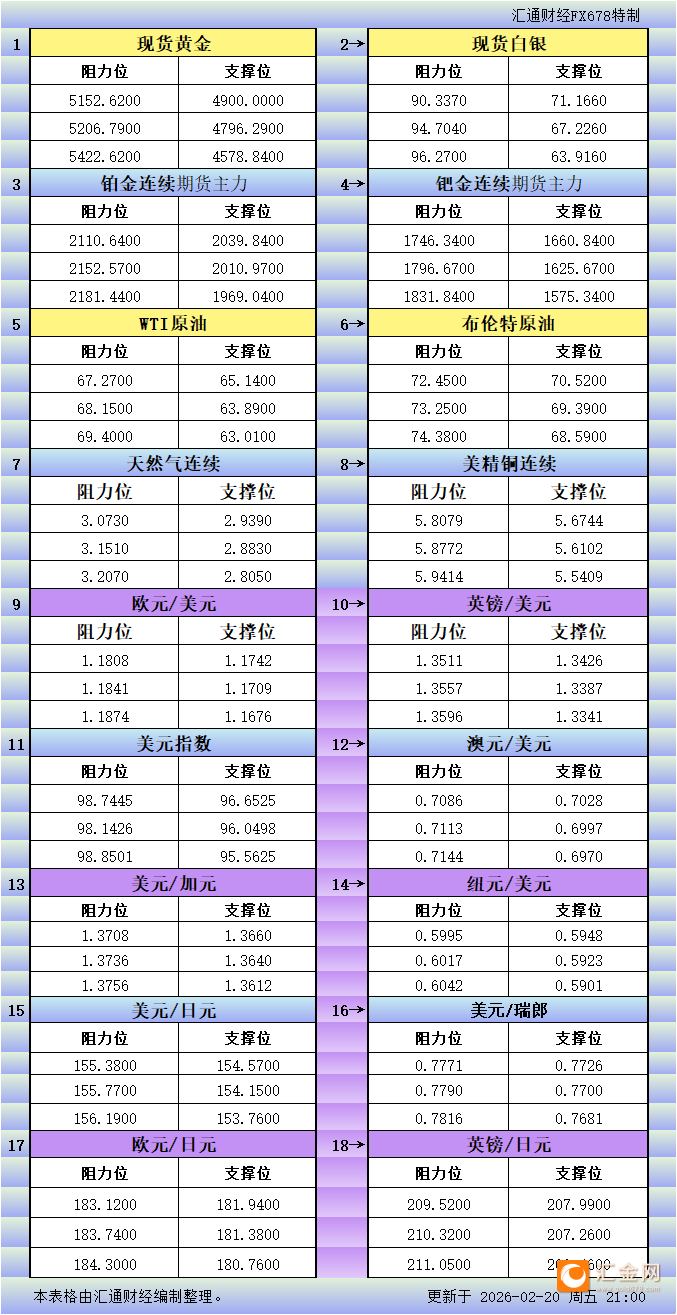

塔伦

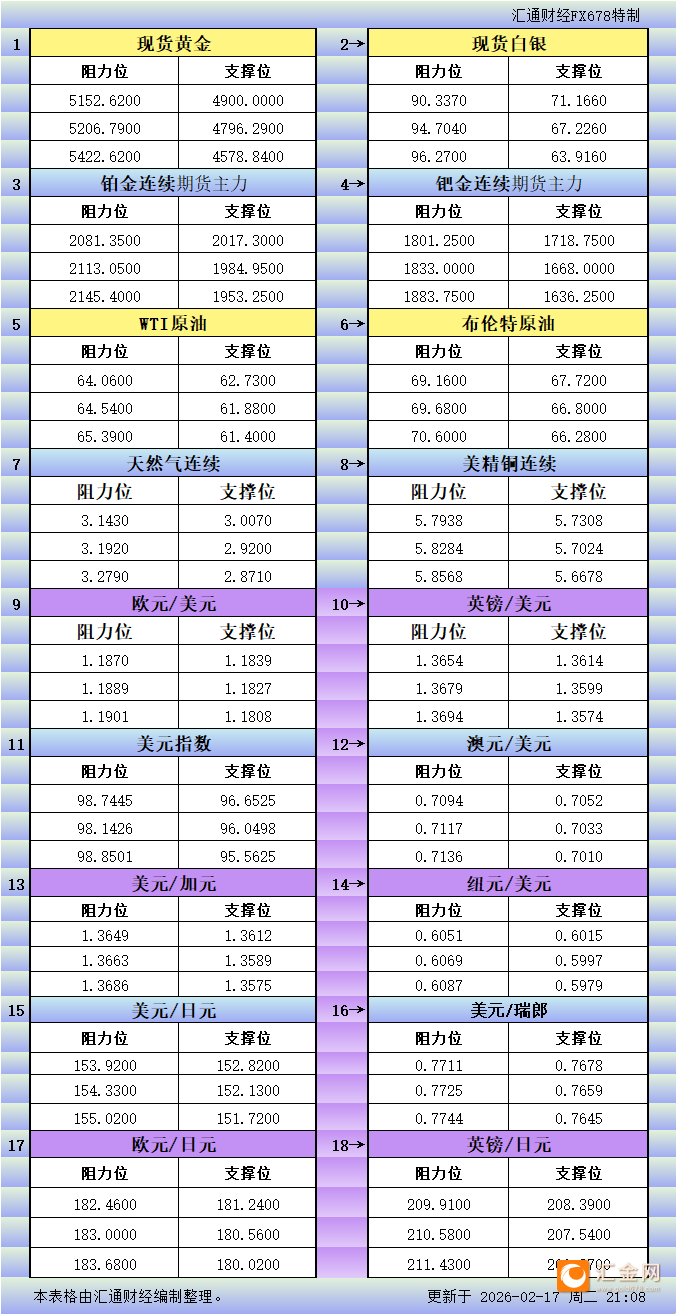

塔伦

【美债市场屏息静待伊朗命运,核心PCE或唤醒债券义勇军】

⑴ 宏观市场正陷入僵局,所有目光聚焦于伊朗的命运。最新消息显示,特朗普正权衡对伊朗实施初步有限打击,以迫使其达成核协议。若无此悬顶之剑压制卖盘,美债本应走高。然而数据风险正在积聚,今日核心PCE数据可能唤醒债券义勇军。

⑵ 12月核心PCE或成为通胀预期的关键考验。市场预期环比上涨0.3%,但存在上行惊喜可能。1月FOMC会议纪要显示,美联储工作人员认为政府停摆导致11月和12月通胀数据被低估。若今日数据印证这一判断,将加剧对通胀重新加速的担忧。

⑶ 美联储内部对通胀风险的评估已转向鹰派。多数与会者警告,通胀向2%目标回落的进程可能比预期更慢、更不平坦,且通胀持续高于目标的风险不容忽视。这一表态为今日数据若超预期后的市场反应埋下伏笔。

⑷ 战术头寸已提前布局。当前策略偏向在10年期收益率4.09%和2年期3.41%水平做空,并寻求在收益率反弹时进一步加仓。预计10年期日内交投区间在4.05%至4.09%之间。

⑸ 周五数据密集发布。北京时间21:30将公布12月个人收入与消费支出、四季度GDP初值。随后21:45发布2月制造业与服务业PMI初值,22:00揭晓延迟发布的11月与12月新屋销售,以及2月密歇根大学消费者信心终值。

⑹ GDP数据预期乐观。市场共识为四季度环比年化增长3.0%,纽约联储模型预测2.71%,亚特兰大联储模型则从5.4%下调至3.7%。净出口与个人消费预计将为主要贡献项。核心PCE平减指数预计年化上涨约2.4%,同比增速2.8%,略低于FOMC最新预测的3.0%。

⑺ 消费数据呈现K型分化。收入预计环比增长0.3%,支出增长0.4%。高收入家庭持续支撑消费,而低收入家庭正在削减开支。核心PCE三个月年化率已降至2.3%,六个月均值下滑至2.6%,显示通胀正在缓慢降温。

⑻ 消费者信心意外回暖。2月初值显示信心指数升至57.3,一年期通胀预期从4.0%降至3.5%,为2025年1月以来最低。市场对终值的预期与初值基本持平,仅现况指数或有微调。

⑼ 延迟发布的住房数据终将揭晓。11月与12月新屋销售数据合并发布,市场预期12月为73万套。尽管12月成屋签约销售指数大幅下滑9.3%,但分析师仍预期新屋销售将录得积极表现。。