逆水观澜

逆水观澜

劳动力市场紧俏、消费支出表现强劲、关税成本逐步向下传导,叠加住房通胀指标存在明显滞后性,多重因素共同构成了通胀粘性难消的核心诱因。

近期市场显现出通胀态势边际缓和的信号,尤其是核心服务与机动车价格的涨势出现放缓。

但这并不能代表通缩苗头会在2026年持续发酵,同时当前阶段对通胀的监测难度已显著攀升。

数据失真与收集中断、关税政策存在较大不确定性、人口结构变化引发的经济结构性调整,均为通胀走势研判及实际数据解读带来了多重扰动,目前市场仿佛结束了单边走势,要把握通胀带来的交易机会就要研究明白如何观测好通胀,以及避免数据误读。

2025年美国联邦政府停摆事件直接扰乱了通胀数据的常规收集,10月月度核心通胀数据基本缺失,11月数据则在压缩的时间窗口内完成采集。

数据的持续失真,让市场难以对环比通胀数据做出高确定性的趋势判断。

之前文章重点提过的消费者价格指数(CPI)中的业主等价租金(OER)指标仍在扭曲通胀真实走势(由于采集缺失OER连续3个月沿用的一个很低的数字),该指标在CPI一篮子成分中占据过高权重,不过其对美联储偏爱的核心个人消费支出指数(PCE)的影响相对有限。

结合当前通胀走势的多重扰动因素,本文将明确未来数月美国通胀数据的核心监测逻辑与关键维度。

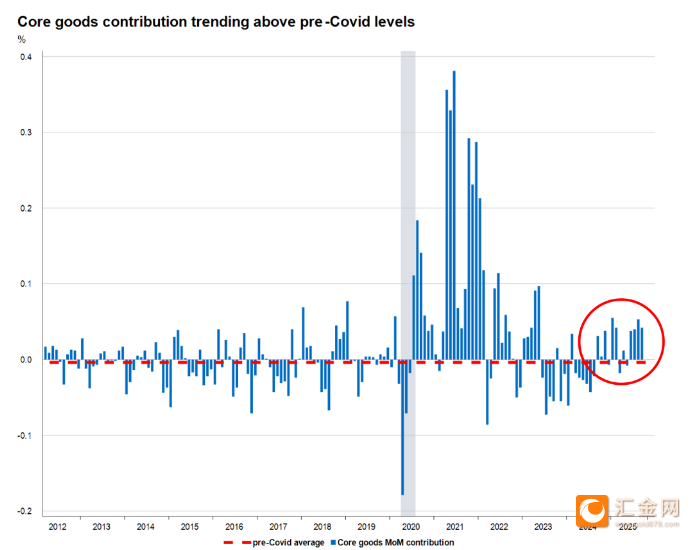

关税进一步推高商品通胀,其本就已步入上行通道

2024年大部分时间核心商品通胀呈通缩趋势,而关税矛头出现后该板块价格开启上行走势。

随着供应链与市场需求逐步回归常态,商品价格大幅下跌的窗口期已基本关闭,在关税政策落地前,2025年核心商品通胀将温和抬升,即同比涨幅低于1%。

叠加关税政策影响后,测算下来2025年第三季度核心商品对核心CPI同比涨幅的贡献度提升了0.3个百分点,这一数值远高于新冠疫情前的正常水平。

(超过疫情时期)

令市场担忧的是:关税对终端消费价格的传导效应尚未完全释放,且预计这一传导效应将在2026年第二季度触及峰值。

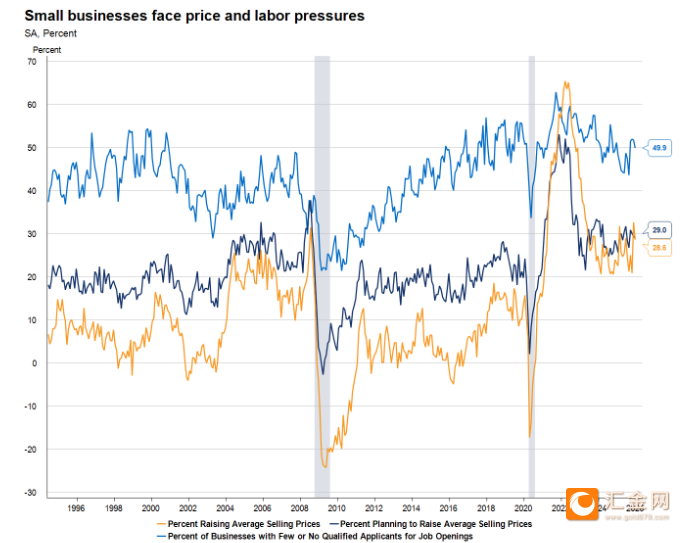

无论是供应管理协会(ISM)、全美独立企业联盟(NFIB)的调研数据,还是各地区联储的企业调查结果,均反映出显著的价格上行压力,这类数据的走势与CPI官方数据完全背离。

(小企业面临的价格和成本压力远大于平均水平)

事实上,NFIB的小企业调查显示,占比居高不下的企业反馈三大现状:其一,已完成产品价格上调;其二,计划持续涨价;其三,即便近期市场表现偏弱,企业仍难以招聘到合格劳动力。

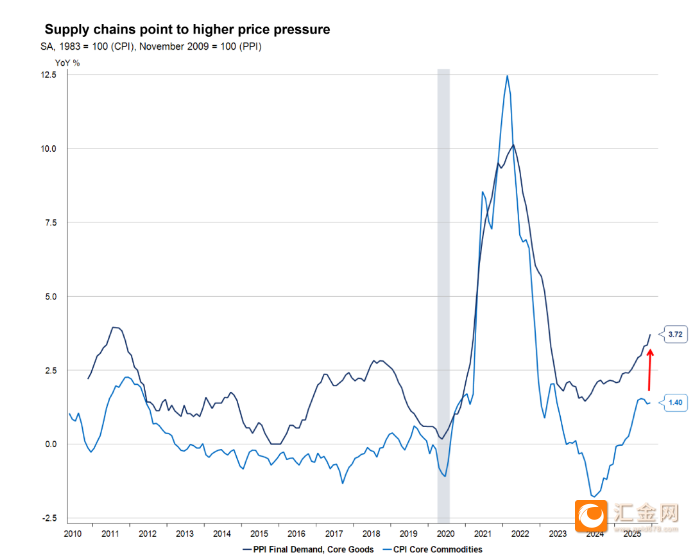

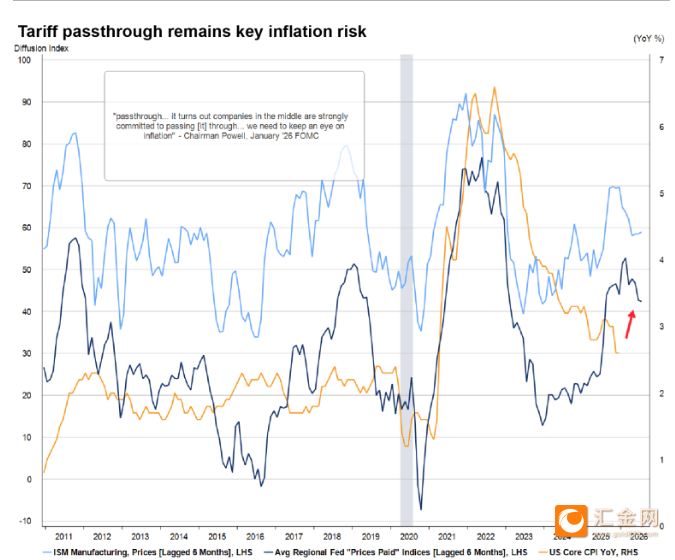

值得重点关注的是,2025年12月生产者价格指数(PPI)显示,关税带来的价格压力仍在供应链传导过程中,并将在2026年持续推高终端消费价格,这也是近期众议院金融服务委员会中玛克辛·沃特斯贡献名场面,当场对委员会主席大喊:“能不能让他闭嘴,他指贝森特的原因之一。

12月PPI的上涨虽主要由服务板块驱动,但市场切勿误读这一信号:此次PPI冲高的核心推手是机械设备批发贸易领域的价格上涨。

(PPI通胀领先指标)

这一数据明确表明,关税压力正沿供应链逐步传导,且将在2026年上半年持续渗透至最终生产环节,并最终完全转嫁至消费者端。

(PPI和工资等领先指标已经说明关税对通胀的影响)

剔除住房的核心服务,仍是通胀上行的最大贡献项

通胀率回归美联储2%目标位的核心阻碍,是剔除住房的核心服务通胀——过去40年间,该指标的同比涨幅从未转负。

简单来说,该板块不会出现实质性通缩压力,更关键的是,其通缩幅度也将极为有限。

该板块的通胀走势高度依赖薪资水平,毕竟服务行业属于典型的劳动力密集型领域。

结合劳动力市场将持续紧俏的趋势,薪资水平难有显著回落,因此剔除住房的核心服务通胀也缺乏实质性下行的基础。

需要明确的是,服务通胀的高企,很大程度上源于劳动力市场的紧俏格局。

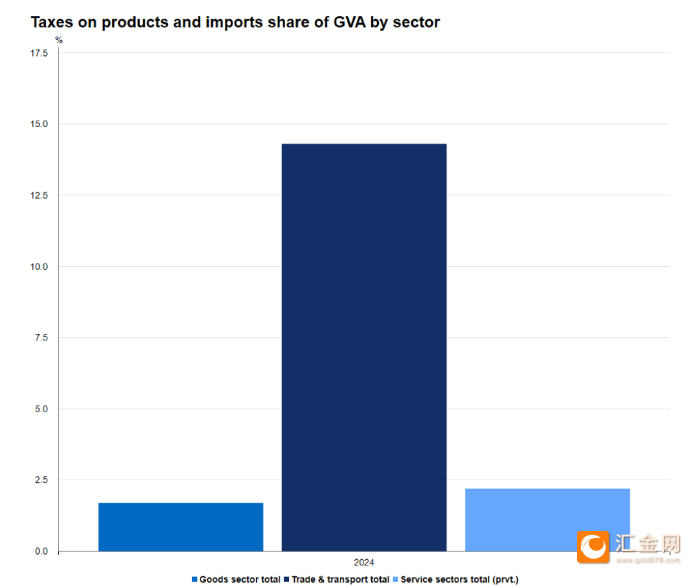

从总增加值(GVA)占比,即各板块对GDP的贡献维度来看,雇员薪酬占服务行业投入成本的49%,而商品行业的这一比例为46%。

其中贸易、运输和仓储行业因利润率微薄,受关税压力的冲击尤为显著,其受关税影响的程度几乎是商品和服务行业整体水平的7倍。

(贸易运输等7倍受伤)

2025年12月的PPI报告所反映的该行业利润率承压,并非是孤例。

这一数据也意味着,关税的传导效应正沿着供应链逐步贴近终端消费者。

(PPI拉动商品通胀)

回顾2025年4月,商品价格没有即飙升,核心原因是企业会通过增加库存的方式,推迟缴纳关税带来的成本支出。

而许多面向消费者的企业不愿将关税压力大幅转嫁,另一重要原因是为了维持现有市场份额。

这一判断也得到了验证:2025年假日购物季的消费表现十分强劲,市场预计之后商品会卖的更贵于是选择在关税效应显现之前提前囤货。

其实原因也很简单,运费即期远贵与远期,代表进出口商都在抢进口和抢出口,同时销售厂家出现增收不增利,毛利率快速萎缩的现象。

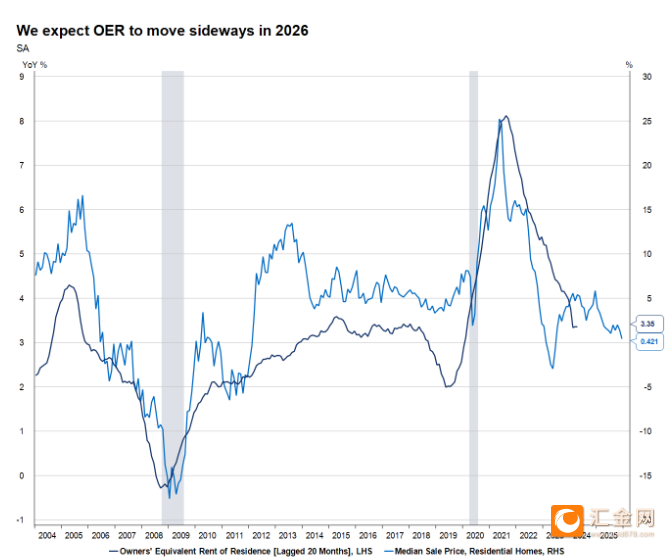

住房通胀:滞后性变化与统计方法论缺陷的双重结果

CPI中的住房通胀指标(业主等价租金OER)与房地产市场实际走势存在显著滞后性,据测算,滞后时间接近两年。

从这一角度来看,未来一年OER的走势基本无意外可言,因为市场已完全掌握此前房价的实际运行规律。

(房价领先租金)

换言之,OER的显著回落,大概率将出现在2027年。但由于OER的统计计算方式的缘故只能大概估算,尤其是2025年10月相关数据的缺失。

美国劳工统计局在2025年10月对该部分缺失数据的修正方式,或导致OER指标出现意外下降。

2026年CPI走势相对温和的另一重要因素,是CPI一篮子商品的权重调整,其中住房类指标的权重有望提升,而商品类指标的权重将相应下调,这是个重要细节,因为房价在跌。

从表面来看,这一调整对CPI走势形成利好,但对美联储偏爱的个人消费支出(PCE)通胀指标的影响则微乎其微。

更重要的是,指标权重的调整并非实质性的通缩趋势,无法改变通胀的核心运行逻辑。

(服务业通胀很难降)

事实上,这一权重调整最终或对CPI走势产生不利影响,因为部分指标的统计本身就存在明显滞后性,汽车保险便是典型代表,汽车保险价格在CPI统计中呈现补涨态势,若关税进一步推高汽车价格,汽车保险价格也将同步上行,而2026年汽车保险在CPI中的权重还将有所提升。

核心篮子外的价格上涨,或对消费需求形成压制

愈发关注那些直接影响消费者预算的行业板块,会发现消费者对于购买频率更高的商品和服务,对其消费信心及通胀感知的影响往往更为显著。

密歇根大学消费者信心指数与汽油价格的联动性,远高于其与其他任何商品或服务价格的关联度,核心原因是汽油价格直观可查,且是消费者的高频购买品。

基于此,可以密切跟踪能源、食品及其他非耐用品的价格走势,以此判断消费者行为的潜在变化。

(重复消费品决定信心指数)

需要注意的是,平价医疗法案(ACA)医疗保险补贴的取消,必将加重消费者的预算压力,但这一因素并未纳入CPI的统计范围——CPI体系不会统计那些有收入门槛要求的商品和服务。

核心通胀篮子外的价格走势,已显现出令人担忧的信号。

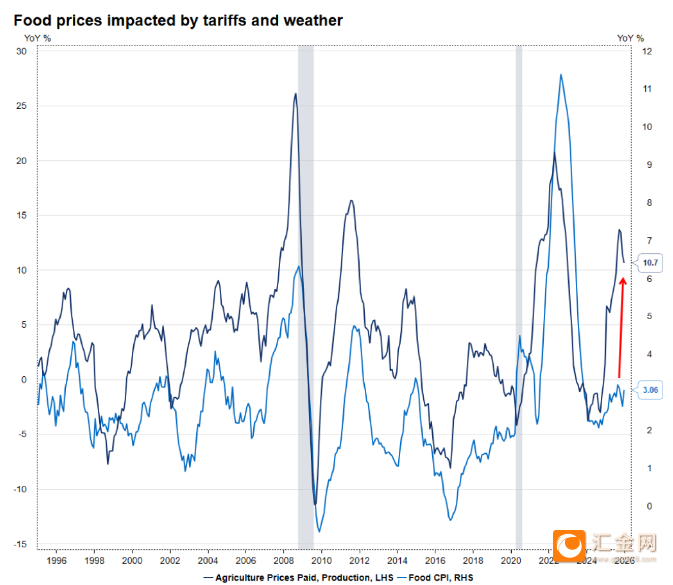

近几个月来,农民的生产资料价格持续走高,而这一成本压力才刚刚开始传导至终端食品价格。

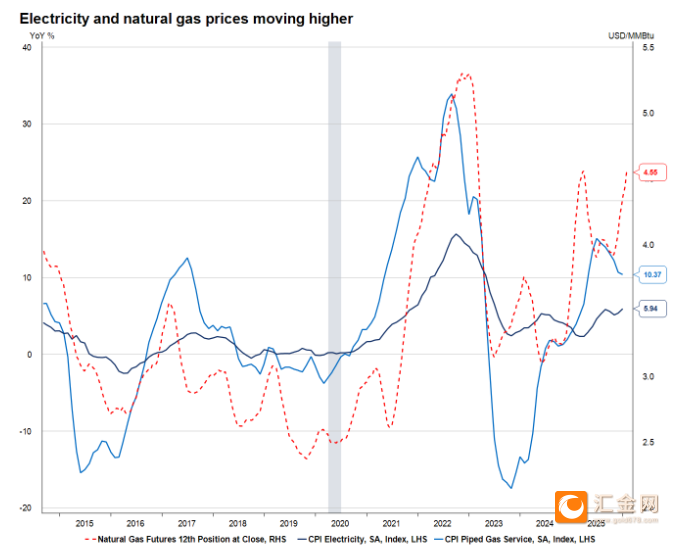

受地缘政治事件和天气因素影响,能源价格波动剧烈,这些因素均超出美联储的管控范围。

尽管如此,其仍值得市场高度关注,因为这类价格直接影响消费者的实际预算。

2024年消费者支出调查数据显示,食品、公用事业和汽油的支出合计,占消费者总预算的比重接近25%。

美联储关注哪些通胀指标?对2026年利率政策有何启示?

市场需要明确的是,美联储会通过多渠道、多来源监测通胀压力,包括CPI、PCE、进出口价格指数、薪资数据等。

但其公开表示的作为美联储尤其偏好的通胀相关的指标,仍是核心个人消费支出指数(PCE)。

2025年全年,核心PCE通胀与核心CPI的走势基本趋同,但在2025年大部分时间里,核心CPI的同比涨幅始终高于核心PCE。

二者的走势差异,主要源于统计范围、权重设定、计算方法、覆盖人群及数据来源的不同。

例如,CPI未纳入雇主为员工支付的医疗费用;住房在CPI中的权重显著更高;

简单来说,CPI采用固定商品篮子计算通胀,而PCE则充分考虑了消费者的替代效应;

CPI的统计对象仅为城市消费者,而PCE覆盖所有消费者;CPI是PCE诸多分项估算的重要输入数据,但部分分项的估算还会用到生产者价格指数(PPI)等其他数据来源。

尽管如此,2025年11月的报告显示,核心PCE通胀率仍停留在2.8%,远高于美联储2%的目标位。

近期的CPI数据或许显示通胀仍有下行空间,但市场若过度看重这一短期趋势,或将做出错误判断。

一方面,CPI赋予住房板块更高权重,而住房板块正是拉动2025年CPI走弱的主要动力,但这一趋势将在2026继续被跟踪;

另一方面,美联储偏爱的PCE指标不会在年初受到统计方法论调整的影响,而CPI将在2026年1月的报告中完成权重调整,预计导致住房板块在CPI中的权重将进一步提升,进而扭曲通胀的实际走势。

这意味着,相较于核心PCE,核心CPI或向市场传递出通胀下行的虚假信号。

事实上,自1960年以来,在791个月度统计数据中,核心CPI的同比涨幅低于核心PCE的情况仅占20%,即仅有160次。

总结:

由于CPI指标调高了房价的占比,而美国的房价涨势也出现持续放缓的态势,成屋销售也惨淡,会导致CPI由于房屋影响而显得收到控制,而PCE则完全不考虑房屋这一项。

于是可以大胆推断:随着关税传导效应基本释放、核心商品通胀压力持续升温,2026年第二季度核心CPI通胀率将触及3%的峰值,即CPI并不能让我们提前得到通胀受到控制,可以降息的信号,最终还是需要通过核心PCE来判断。

但考虑到上述提及的各类数据失真、统计调整等因素,在当前环境下对通胀进行预测,需要设定比常规情况更宽的置信区间,以应对潜在的走势偏差。