逆水观澜

逆水观澜

美联储在作出决策时,时常要回忆之前制定政策是所犯过的错误,旧金山联储戴利称FOMC在20世纪70年代就曾出现过此类政策误判。

时间回到20世纪70年代,当时委员会观察到劳动力市场走软后启动降息,却忽视了生产率增长的结构性放缓,导致通胀与通胀预期急剧攀升,直至沃尔克时期的美联储采取激进紧缩措施才得以扭转。

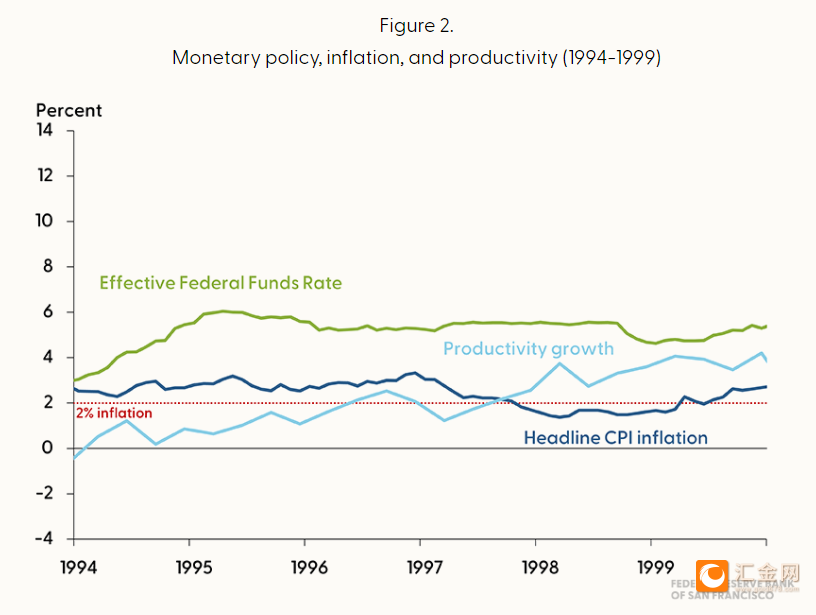

(美联储利率与通胀叠加全要素生产率)

同时20世纪90年代,市场将面临截然不同的格局。那也是政策制定者的攻坚时期:劳动力市场情绪谨慎、失业率相对偏低、通胀处于高位,同时计算机与互联网技术有望催生显著的生产率提升。

FOMC当时展开激烈辩论:是针对低失业率与通胀上行信号采取强力紧缩,还是从生产率增长与劳动力市场的长期性转变苗头中捕捉政策线索。

最终,委员会采取平衡型政策路径,催生了“咆哮的90年代”,通胀也得到有效管控。

(美联储利率与通胀叠加全要素生产率)

那么,核心启示何在?

通过上图比较我们可以看到全要素生产力在中间起到的关键作用。

全要素生产率(TFP)是驱动经济增长的核心“无形引擎”,指剔除劳动力、资本等要素投入后,由技术进步、管理革新、效率提升带来的产出增长。

它在70年代和90年代扮演了完全相反的角色——70年代的TFP停滞放大了劳动力市场“结构性供给短缺”的矛盾,90年代的TFP爆发则化解了潜在供给约束,重塑了劳动力市场的良性循环。

简单说就是70年代的TFP停滞,让劳动力市场“人不够用”的矛盾无法通过“效率提升”缓解,只能陷入“抢人→加薪→通胀→再抢人”的恶性循环。

而90年代的TFP爆发,用“效率提升”替代了“劳动力投入”,既化解了潜在的供给约束,又让工资、就业、通胀形成良性循环,这也是“咆哮的90年代”实现“低通胀、低失业、高增长”的核心支撑。

而观察本次就业和通胀的问题,非农就业增长放缓,根源是负面供给冲击(缺人长期性),还是负面需求冲击缺工作(周期性),即非农就业增长放缓,根源是“长期结构性缺人、供给端补不上”的负面供给冲击,还是“短期经济周期导致企业缺岗位、需求端缩了”的负面需求冲击?

工资变动给出明确答案。随着劳动力市场降温,整体名义与实际工资增速均呈放缓态势,即便在外国出生劳动者占比较高的多个行业,这一趋势同样成立。

若非农就业增长放缓主要源于结构性劳动力供给问题,情况将截然相反:工资增速会逆势上行,尤其是受移民政策变动直接影响的行业。

核心结论:当前经济大概率正经历负面需求冲击(即缺少工作)。工作岗位已出现下滑,只是恰好与劳动力供给(由于疫情以及移民政策转向)导致的同步收缩形成对冲。

结论:

由于我们推断出由于就业岗位缺少导致就业放缓,则美联储倾向于继续降息,动作可能比市场期待的更为“积极”,但节奏会异常审慎。

美联储利率与QE政策核心将聚焦“渐进宽松+精准托底”:利率端以25BP为节奏适度加码降息,降低企业融资成本、刺激岗位需求;QE端先暂停QT进程,必要时通过小规模短端国债购买压低长端利率,支撑资本密集型行业招工。

同时通过政策沟通明确宽松边界,引导资金流向AI等提升TFP的领域,继续降息对通胀仅温和提振(消化产能闲置、规避通缩),因劳动力无供给刚性,工资难大幅上涨,通胀长期可控。

政策关键是坚守数据依赖,动态匹配需求缺口,避免盲目宽松或过度紧缩。