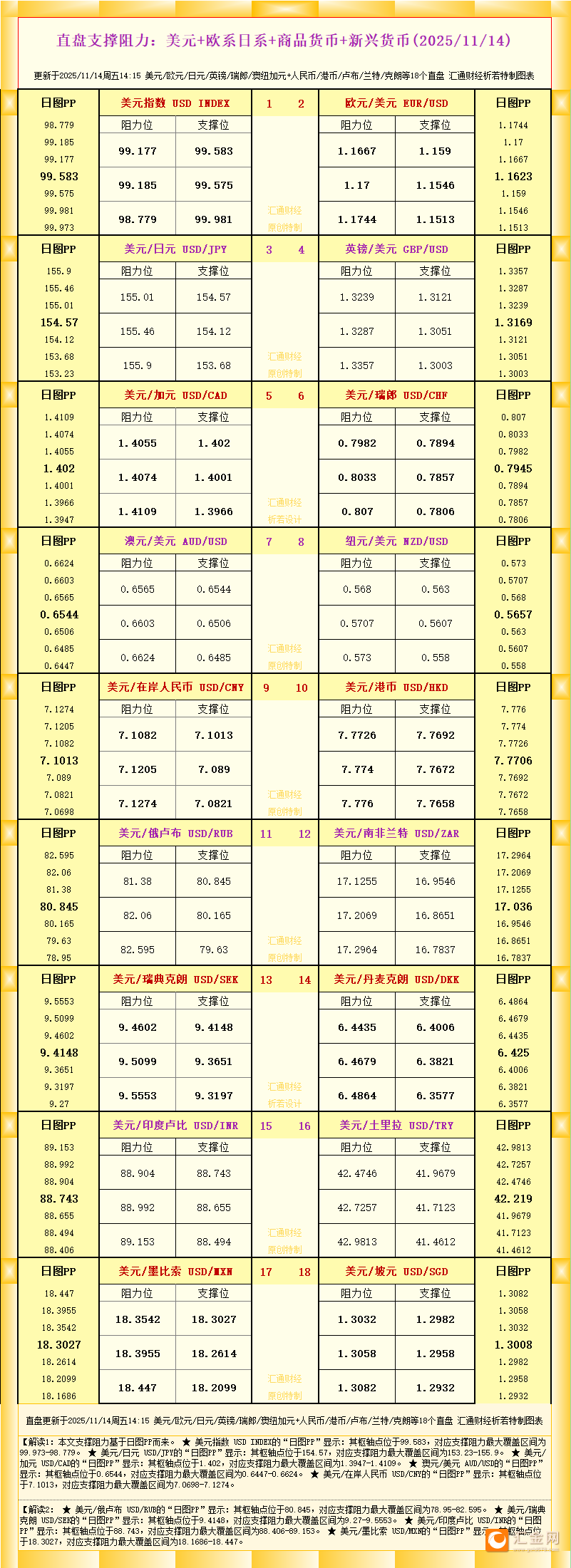

逆水观澜

逆水观澜

这无意间佐证了市场之前传闻的美国各银行法定存款准备几金缺失问题,也透露了美国资本市场可能面灵缺钱的窘境。

于是如果美联储不做些什么(指降息或者购买美债等行为),抬升的贷款利率将对美股,美国投资、消费带来不小的打击。

而无论是降息还是购买美债,都会打压美元指数,这可能也是美元指数近期剧烈调整的原因之一。

流动性紧缩升级:市场压力与信号显现

美国银行、三井住友日兴证券、巴克莱等顶尖机构本周再度预警,美联储或需祭出额外流动性工具——包括扩大短期市场借贷规模或直接开展证券购买操作,向银行体系注入流动性,以缓解当前推动隔夜利率持续攀升的市场压力;针对货币市场流动性收紧的核心矛盾,美联储官员已进入密集观察期,政策动向值得高度关注。

尽管美国政府本周刚结束停摆闹剧,但规模达12万亿美元、为华尔街日内融资提供核心支撑的货币市场,其流动性紧张态势仍在持续升级。

这一局面已引发越来越多市场参与者发声,呼吁美联储紧急出台进一步举措以缓释资金面压力。

道明证券利率策略主管根纳季·戈德堡直言:“从近期市场压力来看,部分投资者认为美联储政策响应节奏偏慢,这或将难以规避银行准备金缺口扩大的风险。”

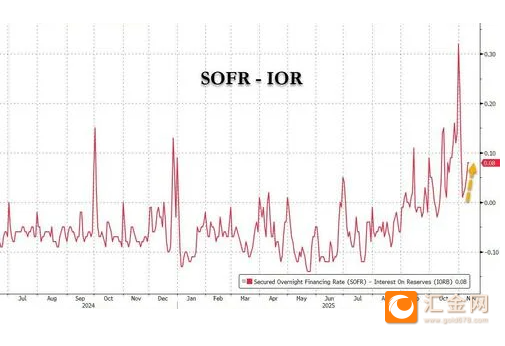

近几周来,美元短期利率体系持续处于高位运行,其中有担保隔夜融资利率(SOFR)更是出现2020年3月疫情峰值后、非加息周期中的最大单日波动幅度。

此后市场紧张情绪虽有阶段性缓和,但近期已显现复燃迹象,SOFR与美联储准备金余额利率(IOR)的利差目前已再度走阔至8个基点,资金面宽松度进一步收缩。

高盛回购交易部门的跟踪数据显示,不仅SOFR利率反弹,三方回购利率近期也回升至准备金利率上方约0.8个基点,短期融资成本上行压力全面显现。

(担保隔夜融资利率与美联储准备金余额利率利差走势图)

核心症结与历史风险:资金挤压的根源与潜在冲击

此次流动性紧缩的核心症结在于国库券发行放量,直接引发短期市场资金外流,导致银行体系内准备金规模被动收缩。

尽管美联储近期已官宣将于12月1日起停止国债减持,但资金面的结构性挤压问题仍未得到根本解决,市场普遍担忧,政府停摆的结束难以完全消化这一流动性缺口。

市场核心顾虑在于,流动性供给不足将加剧大类资产波动,削弱美联储对利率政策的传导效率。

极端情景下,美债收益率持续上升,这可能触发加杠杆持有美债的机构的被动平仓潮,进而冲击作为全球定价基准的美国国债市场——尤其在当前经济前景不确定性升温的背景下,这一风险更需警惕。

众多市场资深交易者对2019年9月的“钱荒”事件仍历历在目:当时关键隔夜利率一度飙升至10%,迫使美联储紧急向金融体系注入5000亿美元流动性进行干预。

信贷观察(CreditSight)美国投资级债券与宏观策略主管扎卡里·格里菲斯表示:“2019年的流动性危机堪称灾难性事件。从当前融资市场表现来看,银行准备金规模已普遍回落至缩表临界点附近,截至目前,这一信号仍处于可控区间。”

美联储释放介入信号:技术性购债渐行渐近

值得关注的是,面对货币市场流动性持续收紧的态势,美联储官员已开始释放明确的“介入信号”。

周三,负责央行证券组合管理的纽约联储官员罗伯托·佩利表态,近期融资成本上行已清晰表明银行体系准备金不再处于充裕区间,美联储无需等待太久即可启动资产购买操作——这一表述与当日稍早其上司、纽约联储主席威廉姆斯的表态形成呼应。

威廉姆斯周三进一步重申,美联储重启债券购买的窗口期已临近,此次购债属于维持短期利率调控效力的技术性操作,不具备货币政策转向含义。

在其所在地区联储举办的行业会议上,威廉姆斯在预披露讲话稿中强调,此类资产购买不会改变当前货币政策基调。

这位美联储“三号人物”透露,央行正通过“非精确量化”的方式,界定银行准备金的“充裕阈值”,核心目标是在维持货币市场正常交易秩序的前提下,确保利率目标的有效传导。

威廉姆斯明确表示:“我们资产负债表策略的下一阶段,是精准判断银行准备金何时触及充裕阈值。

一旦达到该水平,随着美联储其他负债规模扩张及准备金潜在需求逐步上升,我们将启动渐进式资产购买(释放流动性),以锁定准备金的充裕状态。”

达拉斯联储主席洛里·洛根上月也曾明确表态,若回购利率持续高位运行,央行必须启动资产购买操作。

她进一步补充,此类操作的规模与时点不应遵循机械性规则——洛根此前曾长期任职于纽约联储市场交易部门,对流动性管理具备深厚实操经验。

内部分歧与市场博弈:干预与否的核心争议

当然,美联储内部对此仍存在分歧,部分官员认为无需过度渲染当前货币市场的波动。

上周,克利夫兰联储主席洛雷塔·梅斯特表示,随着准备金规模持续接近充裕红线,官员们正着力界定可接受的市场波动区间。

“在我看来,只要短期利率维持在政策目标区间内,适度波动是健康的,25个基点以内的波动完全可接受。”

但对于多数交易机构而言,若美联储迟迟不启动流动性注入,仅依赖货币市场的自我修复机制,恐难以扭转当前的资金面紧张格局。

“货币市场的均衡利率目标究竟是什么?对货币市场的有效掌控该如何界定?”美国银行利率策略主管马克·卡巴纳直言,“在我们看来,寄望回购利率自行回归均衡水平,大概率无法实现美联储的政策意图。”

季节性变量:年末风险与缓解预期

尽管随着财政部计划缩减每周国库券拍卖规模,且政府停摆结束后美联储财政部一般账户(TGA)的沉淀资金将重新回流市场,未来几周流动性压力预计将显著缓解,但年末季节性波动风险仍不容忽视——通常年末时段,银行为满足监管考核要求,会主动收缩回购市场敞口以优化资产负债表。

这种季节性“缩表”往往提前至12月前启动,可能进一步放大年末融资市场的波动弹性。

总结:美联储不采取行动,流动性持续紧张可能导致多种问题

美债市场动荡:融资成本上升可能引发被迫平仓,冲击作为全球金融体系基石的美债市场。

股市下跌:更高的利率和紧张的金融条件会打击美股。

实体经济受损:最终,投资和消费会受到抑制。

因此,美联储出手干预,在某种程度上也是在履行其维护金融稳定的职责,防止一场局部流动性危机演变为系统性风险。

总结来说,当前的市场流动性紧缩正在迫使美联储在“坚持抗通胀的货币政策”和“维护金融体系稳定的市场操作”之间走钢丝。

它必须采取精准的技术性操作来缓解“钱荒”,同时又不能释放出货币政策全面转向宽松的错误信号,而无论是降息还是购买国债,都是需要被迫释放流动性,美元指数就会遭受下行的风险。

美元指数也连续走弱,跌破关键压力位后反弹不过压力位,指数走势继续承压。

(美元指数日线图,来源:易汇通)

北京时间20:24,美元指数现报99.23。