逆水观澜

逆水观澜

美国突发疲软劳动力数据

美国劳动力市场“强劲”的叙事近期遭遇一系列经济指标挑战,这些数据共同指向市场显著降温,进一步夯实了美联储2025年12月降息的核心逻辑。

最新数据勾勒出就业市场疲软的清晰图景,与此前市场对其持续强劲的预期形成鲜明反差。

推动这一转变的核心数据包括ADP报告:截至2025年10月25日的四周内,美国私营雇主平均周度裁员11250人。

受近期美国政府停摆影响,美国劳工统计局(BLS)官方报告延迟发布,这份私营部门数据的市场权重显著上升。

更值得警惕的是,2025年10月非农就业报告显示,新增就业仅15万人,不及市场预期。

雪上加霜的是,2025年10月挑战者企业裁员报告显示,当月裁员规模高达153074人,创2003年以来单月新高,同时也是2009年全球金融危机后(不含2020年)年度累计裁员的峰值。

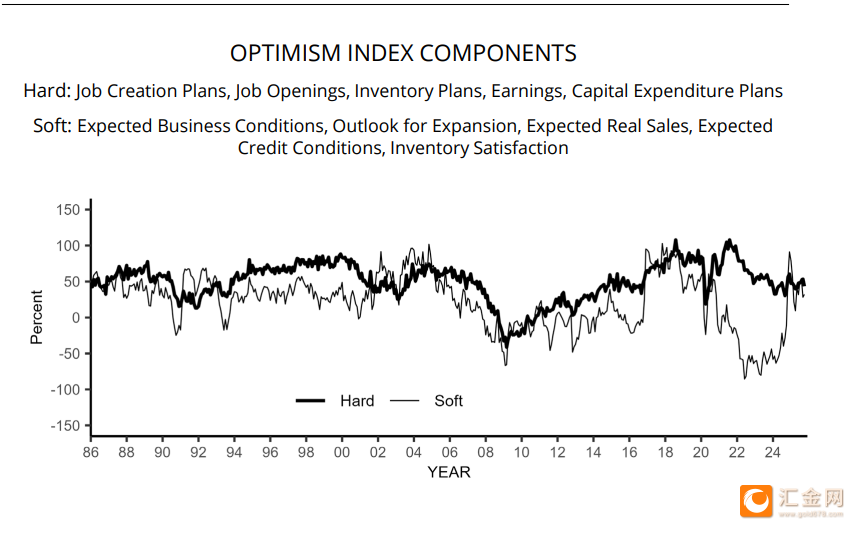

美国10月NFIB小型企业乐观指数跌至六个月低点,进一步印证了劳动力市场的疲软态势。

劳动力数据暗示美联储12或继续降息

此前数月,经济减速信号已逐步累积,美联储曾长期维持鹰派立场,通过多轮加息对抗通胀。

但2025年夏末秋初起,经济疲软迹象显现:制造业与服务业PMI陷入收缩区间,消费者支出增速放缓。而10月开始的一系列疲软劳动力数据成为关键转折点,市场情绪彻底转向美联储政策宽松。

核心参与方包括美联储联邦公开市场委员会(FOMC),主席杰罗姆?鲍威尔此前曾警告市场勿过早押注降息,但持续涌入的疲软经济数据已将政策重心推向就业与经济增长担忧。

高盛研究部等机构的分析师与经济学家当前均预测12月降息,核心依据是美国就业市场出现“实质性”疲软信号。

市场初步反应迅速且剧烈。据芝商所美联储观察工具(CMEFedWatchTool),2025年12月降息25个基点的概率已飙升至67%-70%区间,较此前预测大幅跃升。

此前美联储已在2025年9月、10月两次各降息25个基点,宽松趋势明确。衡量美元兑六大主要货币的美元指数(DXY)已跌至两周低点,连续多个交易日承压下行。

美元全面走弱的核心驱动,是市场感知美国经济动能衰减与降息概率上升,促使资金重新配置至经济前景更强劲或实际收益率更高的经济体。

美元指数对企业的影响

美联储降息概率攀升与美元走弱,给上市公司带来分化影响,各行业呈现明显的盈亏分化。

拥有大规模国际业务、高度依赖融资以及出口导向型行业的企业,对上述变化尤为敏感。

潜在受益方:海外收入占比高的企业(尤其是海外销售商品与服务的主体)将直接受益于美元走弱。

美元贬值背景下,海外收益换算为美元后规模扩大,直接增厚财报利润。这涵盖科技如苹果、微软、工业如卡特彼勒、必需消费品如宝洁等领域的大型跨国企业。此外,债务负担较重的meiguo企业将迎来融资成本下降红利。房地产、公用事业及高杠杆成长型企业,借贷成本降低将直接改善盈利水平,并可能释放资金用于投资扩张。

潜在受损方:反之,以进口商品或原材料为核心的企业将面临成本上行压力,美元走弱导致海外商品采购成本上升。

高度依赖进口零部件的零售商与制造商,利润率将遭遇挤压(例如部分服装零售商、电子组装企业)。

此外,以美元为主要收入货币但存在大量外币计价成本的企业,将面临汇率对冲压力。若利率快速下行,金融机构尤其是银行,如摩根大通、美国银行的净息差将面临挤压,放贷盈利能力下降。

尽管低利率可能刺激借贷需求,但利差快速收窄会压缩银行贷款收益与存款成本的剪刀差。

具体企业的受影响程度,还取决于其自身财务结构、对冲策略及产品需求弹性。

美元走弱的全局意义

当前经济节点以美国劳动力市场疲软、美联储降息概率激增为核心特征,具有重要全局意义,在全球金融市场与经济政策领域产生广泛共振。

这一事件契合全球央行在对抗通胀与支持经济增长之间寻求平衡的大趋势,尤其是在一段激进货币紧缩周期之后。

美联储潜在的宽松转向,可能引发全球范围内竞争对手与合作伙伴的连锁反应。欧洲央行(ECB)、英国央行(BoE)等同样面临通胀压力的主要央行,若美联储启动宽松,可能面临跟风压力。

上述事态的直接冲击在外汇市场表现尤为突出,美元(USD)兑一篮子主要货币全面走弱。

通常美元走软会带动美元兑日元(USD/JPY)汇率下行,但日本央行(BoJ)持续维持宽松货币政策,使得汇率走势更为复杂。

(美元兑日元日线图)

交易员当前正密切紧盯美元兑日元的关键阻力位,美联储潜在宽松立场与日本央行极致宽松政策的博弈,造就了波动剧烈且不确定性加剧的市场环境

全球协调或分阶段的宽松周期,有望增加金融市场流动性,推动资产价格上行,但也可能引发未来通胀反弹的担忧。对于新兴市场,美元走弱通常意味着美元计价债务负担减轻,或吸引资本流入,但本币快速升值也可能引发输入性通胀风险。

历史经验显示,劳动力市场显著疲软往往先于或伴随经济衰退

将当前形势与2001年互联网泡沫破裂、2008年全球金融危机等历史先例对比,可见美联储对经济恶化的应对逻辑存在相似性,但各周期均有独特性。

与过往不同,当前环境的核心特征是通胀虽有所缓和但仍具粘性,这使得美联储的决策难度显著增加。

美联储的核心挑战是实现“软着陆”——在不引发严重衰退的前提下压低通胀,这一目标在历史上鲜有成功先例。当前形势凸显了经济挑战的动态演变,以及政策制定者所需的持续适应性调整。

总结:在变局中驾驭不确定性

美国近期疲软劳动力数据与美联储2025年12月降息预期升温的叠加,或使金融市场进入关键转折期。

美联储政策轨迹已明确从鹰派抗通胀转向鸽派稳增长,这一转向已开始重塑外汇市场,美元全面走弱,但日本央行持续宽松政策使得美元兑日元等汇率对呈现独特运行逻辑。

展望未来,市场将在不确定性升级的环境下运行,核心驱动因素包括货币政策走向、经济数据表现与全球事件冲击。

投资者需全面评估投资组合对利率与汇率波动的敞口:海外收益占比高的科技、工业等行业可能受益于美元走弱,而进口商与部分金融机构则可能面临压力。

总体来看,市场正为潜在的低融资成本与高流动性环境做准备,但同时也在消化劳动力市场所反映的经济潜在脆弱性。

上述事态的长期影响取决于三大核心因素:美联储降息的实际节奏与幅度、其他主要央行的政策回应、全球经济的韧性。

美联储实现“软着陆”将充满挑战,未来数月,投资者需重点关注美国劳动力市场数据、通胀报告的持续发布,以及美联储官方声明与预测;日本央行政策立场的任何变化信号,也将成为外汇交易的关键指引。

这一时期要求市场参与者对宏观经济力量具备深度理解,并能根据快速演变的金融格局灵活调整投资策略。

(美元指数日线图,来源:易汇通)

北京时间15:41,美元指数线现报99.52。